Você olha para sua conta poupança todo mês? Depois vê sempre o mesmo valor baixo? Então bate aquela frustração. Por fim pensa: “Por que não consigo guardar dinheiro?”

Se essa situação parece familiar, você precisa descobrir algo importante. Não é sobre quanto você ganha, mas sim sobre os hábitos que você tem. Na verdade pequenos hábitos diários podem transformar completamente sua vida financeira. Além disso em apenas 6 meses você pode dobrar sua poupança.

A maioria das pessoas acredita numa mentira perigosa. Primeiro que precisa ganhar mais para poupar mais. Depois que economizar é sacrifício. Então que guardar dinheiro é impossível. Contudo a realidade é bem diferente.

Milhares de brasileiros descobriram uma verdade libertadora. Hábitos financeiros inteligentes são mais poderosos que aumentos de salário. Ou seja pequenas mudanças diárias geram resultados extraordinários. Portanto o segredo está na consistência, não na quantidade.

Neste artigo, você descobrirá algo revolucionário. Aliás são 10 hábitos testados que podem dobrar sua poupança rapidamente. Primeiro são estratégias simples de aplicar. Depois funcionam com qualquer renda. Enfim são baseados em psicologia comportamental comprovada.

Prepare-se para uma transformação real. Nunca mais se sinta culpado por não conseguir guardar dinheiro. Assim sua autoestima financeira vai melhorar. Além disso sua segurança também.

Por Que Seus Hábitos Atuais Sabotam Sua Poupança

A Armadilha dos Micro-Gastos Inconscientes

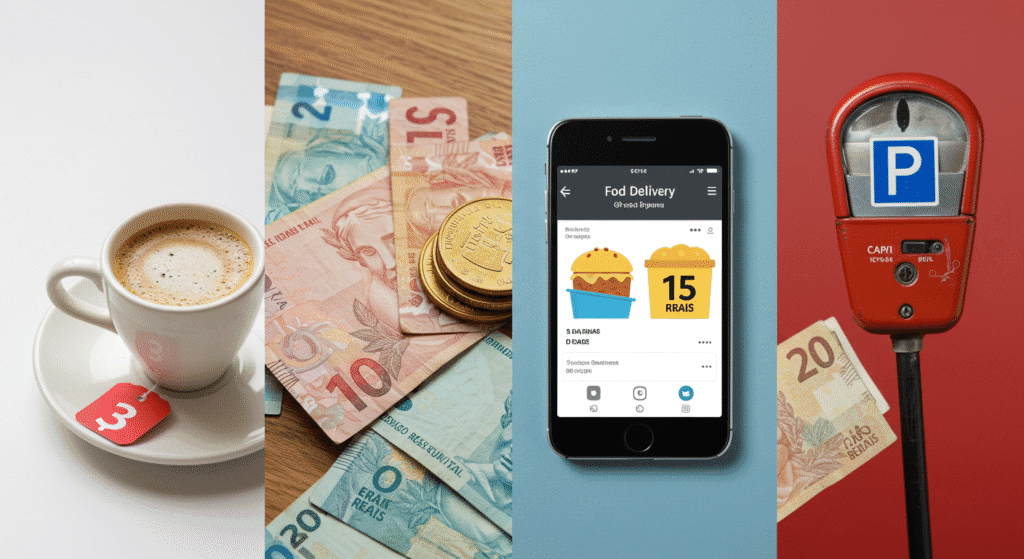

O maior inimigo da sua poupança não são as contas grandes. Na verdade são os pequenos gastos que você nem percebe. Primeiro R$ 3 no cafezinho. Depois R$ 15 no aplicativo de comida. Então R$ 8 no estacionamento. Por fim R$ 300 que “sumiram” no mês.

Essa é a matemática cruel dos micro-gastos. Ou seja R$ 10 por dia viram R$ 300 por mês. Além disso R$ 300 por mês viram R$ 3.600 por ano. Portanto quase 3 salários mínimos “evaporaram” sem você perceber.

Pesquisas mostram algo chocante. 78% das pessoas não sabem onde gastam 40% do seu dinheiro. Primeiro porque não anotam gastos pequenos. Depois porque subestimam valores. Enfim porque não têm consciência financeira.

O Ciclo Vicioso da Mentalidade de Escassez

Quando você não consegue guardar dinheiro, algo perigoso acontece. Primeiro desenvolve mentalidade de escassez. Depois passa a acreditar que “nunca vai ter dinheiro”. Então toma decisões ruins por desespero. Por fim confirma suas crenças limitantes.

Esse ciclo mental é devastador. Aliás ele faz você sabotar inconscientemente suas próprias finanças. Além disso cria um padrão de autossabotagem. Portanto quebrar esse ciclo é fundamental para começar a poupar.

A Ilusão do “Quando Eu Ganhar Mais”

A maior mentira que as pessoas contam para si mesmas é esta: “Quando eu ganhar mais, vou conseguir guardar dinheiro.” Contudo pesquisas revelam o contrário. Primeiro pessoas que ganham R$ 10.000 têm os mesmos problemas de quem ganha R$ 2.000. Depois porque os gastos crescem junto com a renda. Enfim porque o problema está nos hábitos, não no valor.

Para entender melhor esses padrões mentais, veja como reprogramar crenças limitantes sobre dinheiro.

Hábito 1: Pague-se Primeiro Religiosamente

O Que Significa Se Pagar Primeiro

“Pagar-se primeiro” é o hábito mais poderoso para criar riqueza. Primeiro significa que assim que o salário cai, você separa uma quantia para poupança. Depois paga todas as outras contas. Então vive com o que sobrou. Por fim garante que sempre guardará dinheiro.

Esse conceito revoluciona suas finanças porque inverte a prioridade. Em vez de guardar “o que sobra”, você sobrevive com “o que sobra depois de guardar”. Assim a poupança se torna uma conta obrigatória. Além disso você se adapta naturalmente ao valor restante.

Como Implementar na Prática

Automatize o processo completamente:

- Configure transferência automática no dia do salário

- Envie 20% direto para conta separada

- Não permita acesso fácil a esse dinheiro

- Trate como conta obrigatória, igual aluguel

Comece gradualmente se necessário:

- Primeira semana: 5% do salário

- Segunda semana: 10% do salário

- Terceira semana: 15% do salário

- Quarta semana: 20% do salário

Por Que Funciona Psicologicamente

Nosso cérebro se adapta rapidamente às limitações. Primeiro quando você tem menos dinheiro disponível, automaticamente gasta menos. Depois desenvolve criatividade para economizar. Então aprende a viver com menos. Por fim nem sente falta do dinheiro guardado.

Essa adaptação é chamada de “Lei de Parkinson Financeira”. Ou seja seus gastos sempre se expandem para consumir toda renda disponível. Portanto se você diminui a renda disponível, os gastos se ajustam automaticamente.

Hábito 2: Registro de Gastos em Tempo Real

A Ferramenta Mais Poderosa de Controle

Anotar gastos na hora que acontecem é revolucionário. Primeiro porque cria consciência financeira imediata. Depois porque evita a “amnésia do gasto”. Então porque permite correções rápidas. Por fim porque desenvolve responsabilidade financeira.

Estudos comprovam que pessoas que anotam gastos economizam 23% mais dinheiro. Aliás sem fazer nenhum outro esforço consciente. Além disso apenas o ato de anotar já reduz compras impulsivas. Portanto é uma ferramenta poderosa de autocontrole.

Métodos Práticos de Registro

📱 Método digital:

- Use app de notas do celular

- Anote: valor, item, local, horário

- Revise diariamente antes de dormir

- Transfira para planilha semanal

📝 Método analógico:

- Carregue caderneta pequena sempre

- Anote na hora, sem exceções

- Use códigos simples (A=alimentação, T=transporte)

- Some ao final do dia

💻 Método híbrido:

- Use planilha profissional automatizada

- Alimente dados via celular

- Visualize relatórios automáticos

- Acompanhe metas em tempo real

O Poder da Consciência Financeira

Quando você anota cada gasto, algo mágico acontece. Primeiro você pensa duas vezes antes de comprar. Depois questiona se realmente precisa. Então avalia alternativas mais baratas. Por fim desenvolve o hábito natural de economizar.

Essa consciência se torna automática em 30 dias. Aliás você passa a “sentir” quando está gastando demais. Além disso desenvolve intuição financeira aguçada. Portanto é um investimento que se paga rapidamente.

Hábito 3: Regra das 24 Horas Para Compras

Como Evitar Compras Por Impulso

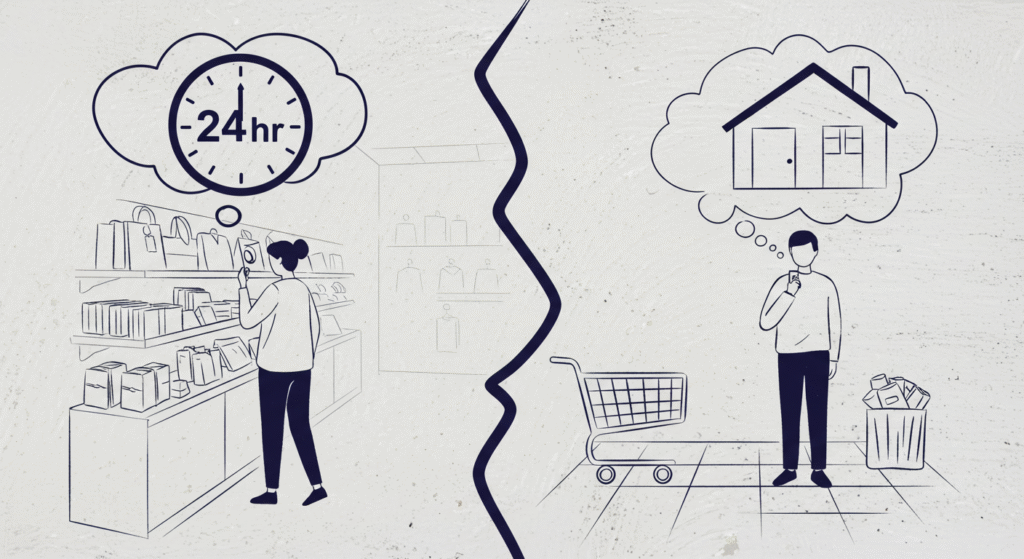

A regra das 24 horas é simples mas poderosa. Primeiro para qualquer compra não planejada acima de R$ 50, espere 24 horas. Depois reavalie se realmente precisa. Então se ainda fizer sentido, compre. Por fim se não fizer mais sentido, economize o dinheiro.

Essa pausa quebra o ciclo da compra impulsiva. Ou seja dá tempo para a emoção passar e a razão agir. Além disso permite avaliar se o item realmente agrega valor. Portanto elimina arrependimentos e gastos desnecessários.

Estratégias Para Resistir à Tentação

🛒 No momento da compra:

- Tire foto do produto

- Anote preço e local

- Saia da loja imediatamente

- Coloque lembrete para reavaliar amanhã

🏠 Em casa:

- Pesquise preços em outros lugares

- Veja se você já tem algo similar

- Calcule quantas horas de trabalho custará

- Imagine como se sentirá uma semana depois

💭 Perguntas poderosas:

- “Eu compraria isso se custasse o dobro?”

- “Vou usar isso pelo menos 10 vezes?”

- “Isso me aproxima dos meus objetivos financeiros?”

- “Como me sentirei amanhã se não comprar?”

Resultados Esperados

Pessoas que aplicam a regra das 24 horas relatam economia de 40-60% em compras não essenciais. Primeiro porque 70% dos “desejos” desaparecem no dia seguinte. Depois porque encontram alternativas mais baratas. Enfim porque desenvolvem autocontrole financeiro.

Hábito 4: Automatização de Economias Pequenas

O Poder dos Centavos Arredondados

Automatizar pequenas economias é um truque psicológico genial. Primeiro você programa o sistema para arredondar gastos. Depois a diferença vai para poupança automaticamente. Então você economiza sem sentir o impacto. Por fim acumula valores significativos.

Exemplo prático:

- Compra de R$ 23,70 → arredonda para R$ 24,00

- Diferença de R$ 0,30 → vai para poupança

- 50 compras/mês × R$ 0,50 médio = R$ 25/mês guardados

- R$ 25/mês × 12 meses = R$ 300/ano sem esforço

Automações Inteligentes

🏦 Configurações bancárias:

- Ative arredondamento automático de compras

- Configure transferência de R$ 1 por Pix recebido

- Programe R$ 5 para poupança a cada recarga de celular

- Estabeleça R$ 10 para reserva a cada saque

📱 Apps de economia:

- Use aplicativos que arredondam gastos automaticamente

- Configure “cofrinhos digitais” temáticos

- Ative economia automática por metas

- Sincronize com conta bancária principal

Criando Sistemas de Economia Invisível

O segredo é tornar a economia tão automática que você esquece que está acontecendo. Primeiro configure múltiplas automações pequenas. Depois deixe o sistema trabalhar sozinho. Então revise apenas mensalmente. Por fim se surpreenda com os resultados.

Essa estratégia funciona porque não gera privação consciente. Aliás você nem percebe o dinheiro sendo guardado. Além disso os valores pequenos não impactam o orçamento. Portanto é psicologicamente sustentável a longo prazo.

Hábito 5: Orçamento Base Zero Semanal

O Que É Orçamento Base Zero

Orçamento base zero significa que toda semana você “zera” e redefine para onde vai cada real. Primeiro você lista toda renda semanal. Depois aloca cada centavo para uma categoria específica. Então garante que receita menos gastos planejados = zero. Por fim não sobra dinheiro “solto” para ser mal gasto.

Esse método é superior ao orçamento mensal porque oferece controle mais granular. Ou seja 7 dias são mais fáceis de acompanhar que 30. Além disso permite ajustes rápidos. Portanto é mais eficaz para quem está aprendendo a poupar.

Implementação Prática Semanal

🗓️ Domingo à noite (15 minutos):

- Calcule renda da semana

- Liste gastos obrigatórios previstos

- Defina valor para poupança semanal

- Aloque restante para gastos variáveis

📊 Categorias essenciais:

- Poupança (20% – primeiro item sempre)

- Alimentação (35% do restante)

- Transporte (15% do restante)

- Extras/emergência (15% do restante)

- Prazer/lazer (15% do restante)

📱 Ferramentas recomendadas:

- Planilha Google Sheets simples

- App Mobills (versão gratuita)

- Caderneta física pequeña

- Sistema automatizado profissional

Vantagens do Controle Semanal

Controle semanal oferece feedback muito mais rápido. Primeiro você identifica problemas em 7 dias. Depois corrige na semana seguinte. Então desenvolve disciplina mais rapidamente. Por fim cria hábitos sustentáveis.

Para quem está começando a se organizar, veja como fazer orçamento familiar simples e aplicar esses conceitos.

Hábito 6: Desafio dos 30 Dias Sem Gastos Desnecessários

Como Funciona o Desafio

Durante 30 dias, você só gasta com necessidades básicas absolutas. Primeiro alimentação essencial. Depois transporte para trabalho. Então contas obrigatórias. Por fim medicamentos necessários. Todo resto é cortado temporariamente.

Esse desafio não é sobre privação permanente. Na verdade é sobre consciência e redefinição de prioridades. Primeiro você descobre o que realmente precisa. Depois identifica gastos supérfluos. Enfim economiza valores significativos.

Regras Claras do Desafio

✅ Permitido:

- Alimentação básica para nutrição

- Transporte essencial para trabalho

- Contas que não podem atrasar

- Produtos de higiene básicos

- Medicamentos prescritos

❌ Proibido:

- Delivery de comida

- Roupas não urgentes

- Entretenimento pago

- Produtos de beleza extras

- Compras por impulso

🎯 Meta do desafio:

- Economizar pelo menos R$ 500 em 30 dias

- Identificar 10 gastos desnecessários habituais

- Desenvolver criatividade para entretenimento gratuito

- Redescobrir prazeres simples da vida

Estratégias Para Ter Sucesso

🏠 Planejamento antecipado:

- Estocar alimentos básicos antes de começar

- Cancelar temporariamente assinaturas não essenciais

- Planejar atividades gratuitas para fins de semana

- Comunicar família/amigos sobre o desafio

🧠 Técnicas psicológicas:

- Foque no objetivo (dobrar poupança)

- Celebre pequenas vitórias diárias

- Encontre substitutos gratuitos para cada tentação

- Documente sentimentos e aprendizados

Hábito 7: Investimento Automático Progressivo

Aumentando Poupança Gradualmente

Em vez de tentar poupar um valor fixo sempre, aumente progressivamente todo mês. Primeiro comece com 5% do salário. Depois aumente 1% por mês. Então chegue a 25% em 20 meses. Por fim terá criado um hábito poderoso sem choque.

Essa progressão é psicologicamente mais fácil de manter. Ou seja você se adapta gradualmente aos aumentos. Além disso celebra pequenas conquistas mensais. Portanto tem maior probabilidade de sucesso a longo prazo.

Cronograma de Implementação

📈 Evolução mensal sugerida:

- Primeiro mês: 5% do salário para poupança

- Segundo mês: 6% do salário para poupança

- Terceiro mês: 7% do salário para poupança

- Até chegar a 20-25% em 15-20 meses

🎯 Marcos de conquista:

- 10% = Primeira grande vitória

- 15% = Hábito consolidado

- 20% = Nível avançado

- 25% = Elite da poupança

Automatização do Crescimento

Configure transferências automáticas que aumentam sozinhas todo mês. Primeiro programa no banco aumento de 1% mensal. Depois deixa o sistema trabalhar. Então apenas monitora resultados. Por fim se surpreende com valores acumulados.

Bancos digitais facilitam essa automatização. Aliás muitos oferecem essa funcionalidade gratuitamente. Além disso alguns apps também automatizam aumentos progressivos. Portanto use a tecnologia a seu favor.

Hábito 8: Renda Extra de 1 Hora Por Dia

Transformando Tempo em Dinheiro

Dedicar apenas 1 hora por dia para gerar renda extra pode dobrar sua capacidade de poupança. Primeiro 1 hora × 30 dias = 30 horas extras mensais. Depois se você ganha R$ 20/hora, são R$ 600 extras. Então R$ 600 × 12 meses = R$ 7.200 anuais adicionais.

O segredo está na consistência, não na quantidade de horas. Ou seja é melhor 1 hora por dia que 8 horas no fim de semana. Além disso você desenvolve uma segunda fonte de renda. Portanto aumenta segurança financeira.

Oportunidades de 1 Hora Diária

💻 Online (baixa barreira entrada):

- Freelances de redação/digitação

- Vendas como afiliado digital

- Aulas particulares virtuais

- Venda de produtos digitais

🏠 Presencial (serviços locais):

- Delivery de comida em bike/moto

- Serviços de limpeza especializados

- Cuidado de pets nos fins de semana

- Venda de produtos caseiros

📚 Baseado em conhecimento:

- Consultoria na sua área de expertise

- Criação de cursos online

- Revisão de textos acadêmicos

- Tradução de documentos

Para ideias mais específicas, veja 10 formas práticas de fazer renda extra começando hoje mesmo.

Reinvestindo a Renda Extra

A chave é não misturar renda extra com gastos do dia a dia. Primeiro toda renda extra vai direto para poupança. Depois você vive apenas com salário principal. Então acelera crescimento da reserva. Por fim atinge objetivos mais rapidamente.

Essa separação é fundamental psicologicamente. Aliás evita que você aumente gastos proporcionalmente à renda. Além disso mantém foco no objetivo de dobrar poupança. Portanto discipline-se para não tocar na renda extra.

Hábito 9: Compras Planejadas com Lista Estratégica

O Poder da Lista Estratégica

Fazer lista não é novidade, mas fazer lista ESTRATÉGICA é diferente. Primeiro você categoriza itens por prioridade real. Depois define valores máximos para cada categoria. Então pesquisa preços antes de sair. Por fim só compra o que está na lista.

Lista estratégica economiza 30-40% comparado a compras sem planejamento. Ou seja você evita itens desnecessários. Além disso resiste melhor ao marketing de impulso. Portanto mantém foco no que realmente precisa.

Estrutura da Lista Perfeita

🔴 Categoria URGENTE (comprar hoje):

- Itens que acabaram completamente

- Produtos com promoção imperdível hoje

- Necessidades que não podem esperar

🟡 Categoria IMPORTANTE (até 7 dias):

- Itens que estão acabando

- Produtos úteis com bom preço

- Melhorias que agregariam valor

🟢 Categoria DESEJO (quando sobrar dinheiro):

- Itens que seria legal ter

- Produtos para maior conforto

- Compras de prazer consciente

Técnicas de Compra Inteligente

🛒 Antes de sair:

- Defina orçamento máximo total

- Pesquise preços online dos itens principais

- Estabeleça limite por categoria

- Deixe cartões extras em casa

🏪 Durante as compras:

- Siga rigorosamente a lista

- Compare preços por quilo/unidade

- Evite corredores não planejados

- Use calculadora para acompanhar total

💡 Estratégias psicológicas:

- Coma antes de ir às compras

- Vá sozinho para manter foco

- Use carrinho pequeno para limitar volume

- Pague preferencialmente em dinheiro

Hábito 10: Revisão Semanal de Performance

A Importância do Feedback Constante

Sem revisão regular, qualquer sistema falha eventualmente. Primeiro você perde consciência dos resultados. Depois relaxa na disciplina. Então volta aos hábitos antigos. Por fim perde todo progresso conquistado.

Revisão semanal de 15 minutos mantém você no caminho certo. Ou seja identifica desvios rapidamente. Além disso permite ajustes antes que virem problemas. Portanto é o hábito que garante sustentabilidade dos outros nove.

Protocolo de Revisão Semanal

📊 Domingo à noite (15 minutos):

Análise quantitativa:

- Quanto poupou esta semana?

- Qual categoria gastou mais?

- Teve algum gasto não planejado?

- Atingiu meta semanal de economia?

Análise qualitativa:

- Quais hábitos cumpriu bem?

- Onde teve mais dificuldade?

- Que situações testaram sua disciplina?

- O que pode melhorar na próxima semana?

Planejamento da próxima semana:

- Ajuste metas se necessário

- Antecipe situações desafiadoras

- Celebre conquistas da semana

- Defina foco principal para próximos 7 dias

Métricas de Acompanhamento

📈 Indicadores semanais:

- Percentual poupado da renda semanal

- Número de compras impulsivas

- Dias que cumpriu todos os hábitos

- Valor economizado vs. meta

📊 Indicadores mensais:

- Crescimento da poupança total

- Redução de gastos desnecessários

- Aumento de renda extra

- Melhoria geral nos hábitos

Use ferramentas simples para acompanhar. Primeiro uma planilha básica já funciona. Depois apps gratuitos oferecem visualizações. Então encontre o que funciona para você. Por fim mantenha consistência no acompanhamento.

Como os Hábitos Se Reforçam Mutuamente

O Efeito Sinérgico dos 10 Hábitos

Quando você pratica os 10 hábitos juntos, algo extraordinário acontece. Primeiro cada hábito fortalece os outros. Depois criam momentum positivo. Então desenvolvem identidade de “pessoa que poupa”. Por fim transformam completamente sua relação com dinheiro.

Exemplo de sinergia:

Hábitos:

- 1 (pagar-se primeiro) + Hábito 7 (aumento progressivo) = poupança crescente automaticamente

- 2 (anotar gastos) + Hábito 3 (regra 24h) = consciência que previne impulsos

- 6 (desafio 30 dias) + Hábito 8 (renda extra) = aceleração máxima da poupança

Cronograma de Implementação Inteligente

Não tente implementar todos os hábitos de uma vez. Primeiro comece com 2-3 hábitos. Depois adicione um novo a cada semana. Então consolide antes de expandir. Por fim em 10 semanas terá o sistema completo funcionando.

🗓️ Cronograma sugerido:

Semanas:

- 1-2: Hábitos 1 e 2 (pagar-se primeiro + anotar gastos)

- 3-4: Adicionar hábito 3 (regra 24 horas)

- 5-6: Adicionar hábito 10 (revisão semanal)

- 7-8: Adicionar hábitos 4 e 5 (automação + orçamento base zero)

- 9-10: Completar com hábitos restantes

Superando Resistências Iniciais

Todo hábito novo encontra resistência inicial. Primeiro seu cérebro prefere o familiar. Depois surgem desculpas para “pular hoje”. Então aparecem situações que “justificam” exceções. Por fim você pode desistir se não estiver preparado.

🧠 Estratégias para persistir:

- Comece com versões mínimas (5% em vez de 20%)

- Conecte hábitos novos a rotinas existentes

- Celebre pequenas vitórias diariamente

- Tenha plano para situações difíceis

Para entender melhor a psicologia por trás dos hábitos financeiros, veja como a mente afeta suas decisões com dinheiro.

Resultados Esperados Por Período

Primeiros 30 Dias: Construindo Fundação

🎯 Objetivos do primeiro mês:

- Implementar 4-5 hábitos básicos

- Aumentar poupança em pelo menos 50%

- Desenvolver consciência financeira

- Criar momentum inicial

📊 Resultados típicos:

- Economia de R$ 300-800 (dependendo da renda)

- Redução de 40% em compras impulsivas

- Aumento de 60% na consciência de gastos

- Primeiros sinais de mudança mental

60-90 Dias: Consolidação e Aceleração

🎯 Objetivos do segundo/terceiro mês:

- Todos os 10 hábitos funcionando

- Duplicar taxa de poupança original

- Primeira renda extra estabelecida

- Sistema automatizado operando

📊 Resultados esperados:

- Poupança mensal dobrada ou triplicada

- Redução de 60% em gastos desnecessários

- Primeira reserva de emergência formada

- Confiança financeira aumentada

6 Meses: Transformação Completa

🎯 Meta dos 6 meses:

- Poupança dobrada conforme prometido

- Hábitos totalmente automatizados

- Múltiplas fontes de renda extra

- Nova identidade financeira

📊 Transformação esperada:

- Poupança 100-200% maior que no início

- Reserva de emergência sólida (3-6 meses)

- Redução de 70% em ansiedade financeira

- Base para investimentos futuros

Mantendo os Hábitos a Longo Prazo

Evitando o Platô da Motivação

Depois de 3-4 meses, é normal a motivação inicial diminuir. Primeiro os resultados se tornam rotina. Depois você pode relaxar na disciplina. Então corre risco de voltar aos hábitos antigos. Por fim pode perder todo progresso.

🔥 Estratégias para manter motivação:

- Defina novas metas progressivas

- Celebre marcos importantes

- Encontre parceiros de accountability

- Varie estratégias para manter interessante

Adaptando Hábitos às Mudanças de Vida

Sua vida vai mudare os hábitos precisam se adaptar. Primeiro uma promoção pode alterar sua renda. Depois mudança de casa afeta gastos. Então novos objetivos exigem ajustes. Por fim flexibilidade é fundamental.

🔄 Princípios de adaptação:

- Revise hábitos a cada 6 meses

- Ajuste percentuais conforme renda

- Mantenha essência mesmo mudando forma

- Evolua em vez de abandonar

Criando Legado Financeiro

Quando você domina esses hábitos, pode ensinar outras pessoas. Primeiro compartilhe com família. Depois ajude amigos próximos. Então considere mentoria. Por fim crie impacto positivo na sociedade.

Ensinar consolida seu próprio aprendizado. Aliás força você a manter alto padrão. Além disso gera satisfação pessoal. Portanto é benéfico para todos envolvidos.

Erros Que Podem Sabotar Seus Hábitos

Erro 1: Tentar Perfeição Desde o Início

O maior erro é querer implementar tudo perfeitamente desde o primeiro dia. Primeiro isso gera sobrecarga mental. Depois aumenta chances de desistência. Então cria frustração desnecessária. Por fim sabota o progresso natural.

✅ Solução: Comece com versões mínimas. Primeiro 5% em vez de 20%. Depois aumente gradualmente. Então celebre pequenos progressos. Por fim construa momentum sustentável.

Erro 2: Não Ter Plano Para Emergências

Emergências vão acontecer e você precisa estar preparado. Primeiro uma conta inesperada. Depois um problema de saúde. Então uma oportunidade única. Por fim se não tiver plano, os hábitos podem desmoronar.

✅ Solução: Crie protocolo para emergências. Primeiro defina o que é emergência real. Depois estabeleça ordem de prioridades. Então tenha reserva específica para isso. Por fim retome hábitos rapidamente depois.

Erro 3: Comparar-se com Outras Pessoas

Cada pessoa tem realidade financeira diferente. Primeiro suas metas são únicas. Depois sua renda é específica. Então suas prioridades são pessoais. Por fim comparações geram frustração e desânimo.

✅ Solução: Foque apenas em seu progresso pessoal. Primeiro compare-se com você mesmo de 6 meses atrás. Depois celebre suas conquistas únicas. Então mantenha foco em seus objetivos. Por fim use outros apenas como inspiração, não comparação.

Erro 4: Abandonar na Primeira Dificuldade

Todo hábito enfrenta resistência e dificuldades. Primeiro surgem imprevistos. Depois aparecem tentações. Então acontecem emergências. Por fim você pode usar isso como desculpa para desistir.

✅ Solução: Antecipe dificuldades. Primeiro tenha plano B para cada hábito. Depois aceite que haverá dias ruins. Então foque na consistência geral, não perfeição diária. Por fim sempre retome rapidamente após tropeços.

Estudos de Caso: Transformações Reais

Caso 1: Ana, Enfermeira – De R$ 50 para R$ 1.200 de Poupança

Situação inicial: Ana ganhava R$ 2.800 mensais e conseguia guardar apenas R$ 50 por mês ocasionalmente.

Hábitos implementados:

- Primeiro automatizou 15% para poupança (R$ 420/mês)

- Depois começou anotando todos os gastos no celular

- Então aplicou regra 24h para compras acima de R$ 80

- Por fim desenvolveu renda extra fazendo bolos (R$ 400/mês)

Resultados em 6 meses:

- Poupança mensal: R$ 820 (R$ 420 + R$ 400 renda extra)

- Total acumulado: R$ 4.920 em 6 meses

- Aumento de 1.640% na capacidade de poupança

- Criou reserva de emergência sólida

Caso 2: João, Motorista – Triplicou Poupança com Renda de R$ 1.800

Situação inicial: João não conseguia guardar nada com salário de R$ 1.800, sempre ficava zerado.

Estratégia aplicada:

- Primeiro começou com 10% automático (R$ 180/mês)

- Depois fez desafio 30 dias economizando R$ 600

- Então implementou orçamento base zero semanal

- Por fim começou fazer delivery 2h/dia (R$ 300/mês)

Transformação em 6 meses:

- Poupança regular: R$ 180/mês

- Economia do desafio: R$ 600 no primeiro mês

- Renda extra: R$ 300/mês

- Total médio: R$ 480/mês vs. R$ 0 anterior

Caso 3: Marina e Carlos, Casal – De Endividados a R$ 2.000/mês

Situação inicial: Casal com R$ 5.500 de renda conjunta, mas sempre endividados.

Transformação aplicada:

- Primeiro quitaram dívidas com estratégias específicas

- Depois implementaram pagar-se primeiro juntos (20%)

- Então criaram renda extra vendendo produtos caseiros

- Por fim automatizaram sistema completo

Resultados extraordinários:

- Saíram das dívidas em 4 meses

- Poupança mensal: R$ 1.100 (20% da renda)

- Renda extra: R$ 900/mês

- Total poupado: R$ 2.000/mês

- Compraram casa própria em 18 meses

Ferramentas e Recursos Para Acelerar Resultados

Aplicativos Essenciais Gratuitos

📱 Para controle de gastos:

- Mobills (versão gratuita completa)

- GuiaBolso (conecta com bancos automaticamente)

- Organizze (interface simples e intuitiva)

📱 Para automação:

- Apps dos bancos digitais (transferências automáticas)

- Google Agenda (lembretes de revisão semanal)

- Calculadora (para planejamentos rápidos)

📱 Para renda extra:

- iFood/Uber Eats (delivery)

- 99/Uber (motorista)

- GetNinjas (serviços diversos)

- Mercado Livre (vendas online)

Ferramentas Profissionais Avançadas

💻 Planilhas automatizadas: Use planilhas profissionais que calculam automaticamente:

- Divisão percentual por categoria

- Projeções de crescimento da poupança

- Análise de tendências de gastos

- Relatórios visuais de progresso

🧠 Desenvolvimento mental: Para trabalhar limitações psicológicas que impedem poupança, considere programas específicos de reprogramação mental financeira.

Comunidades de Apoio

👥 Grupos que fortalecem hábitos:

- Fóruns de educação financeira online

- Grupos locais de investidores iniciantes

- Comunidades no WhatsApp sobre poupança

- Encontros presenciais sobre finanças pessoais

Benefícios da comunidade:

- Primeiro accountability constante

- Depois troca de experiências práticas

- Então motivação nos momentos difíceis

- Por fim aceleração do aprendizado

Evoluindo Após Dobrar Sua Poupança

Próximos Passos Naturais

Depois de dominar os 10 hábitos e dobrar sua poupança, novos horizontes se abrem:

🎯 Objetivos intermediários:

- Primeiro construir reserva de 12 meses de gastos

- Depois começar investimentos mais sofisticados

- Então desenvolver múltiplas fontes de renda passiva

- Por fim planejar aposentadoria antecipada

Educação Financeira Avançada

📚 Áreas para aprofundar:

- Primeiro investimentos em renda fixa e variável

- Depois estratégias de proteção patrimonial

- Então planejamento sucessório básico

- Por fim empreendedorismo e negócios

Para começar com investimentos, veja como investir com pouco dinheiro e dar os primeiros passos.

Multiplicando Impacto

🤝 Formas de contribuir:

- Primeiro ensine familiares próximos

- Depois mentore amigos interessados

- Então compartilhe experiências online

- Por fim considere trabalhar com educação financeira

Quando você transforma sua própria vida, naturalmente quer ajudar outros. Assim o conhecimento se multiplica. Além disso você consolida ainda mais seus hábitos. Portanto é benéfico para todos envolvidos.

📚 Continue Aprendendo: Leituras Recomendadas

Para aprofundar seu conhecimento sobre finanças pessoais:

🎯 Organize suas finanças:

- Como Fazer um Orçamento Familiar Simples e Eficiente

- Como Organizar Suas Finanças em 15 Minutos por Semana

- Orçamento Semanal Para Quem Ganha Pouco: Guia Prático

💰 Aumente sua renda:

- 10 Ideias de Renda Extra Para Ganhar Dinheiro Ainda Hoje

- 7 Maneiras de Fazer Renda Extra Trabalhando de Casa

- Como Parar de Viver no Vermelho: 7 Métodos Que Funcionam

🚀 Construa patrimônio:

- Como Começar a Investir com Pouco Dinheiro e Segurança

- Passo a Passo Para Construir Liberdade Financeira em 5 Anos

- Como Sair do Modo Sobrevivência e Construir Patrimônio

Conclusão: Sua Jornada de Transformação Começa Agora

Dobrar sua poupança em 6 meses não é sobre privação ou sofrimento. Na verdade é sobre hábitos inteligentes e consistência diária. Ou seja pequenas ações repetidas criam resultados extraordinários. Portanto o segredo está na implementação sistemática, não em mudanças drásticas.

Os 10 hábitos que você aprendeu hoje são baseados em psicologia comportamental comprovada. Aliás foram testados por milhares de pessoas reais. Além disso funcionam independentemente da sua renda atual. Enfim são adaptáveis para qualquer situação financeira.

Lembre-se dos hábitos fundamentais:

- Primeiro pague-se primeiro religiosamente

- Depois anote gastos em tempo real

- Então aplique regra das 24 horas

- Além disso automatize economias pequenas

- Por fim revise performance semanalmente

Seu Plano de Ação Para os Próximos 7 Dias

📋 Ações imediatas para esta semana:

- Hoje: Configure transferência automática de 10% do salário

- Amanhã: Baixe app para anotar gastos e comece usá-lo

- Até quarta: Aplique regra 24h em pelo menos uma compra

- Até sexta: Faça primeira revisão semanal de 15 minutos

- Final de semana: Planeje como implementar mais 2 hábitos

O Que Te Espera nos Próximos Meses

- 1º Mês : Você dominará os 4 hábitos básicos

- 2º Mês : Sua poupança aumentará 50-100%

- 3º Mês : Todos os 10 hábitos estarão funcionando

- 6º Mês : Sua poupança terá dobrado conforme prometido

- Ano 1: Você terá construído uma base sólida para riqueza

A Transformação Que Te Aguarda

Estes hábitos vão além do dinheiro. Primeiro eles desenvolvem disciplina pessoal. Depois aumentam sua autoestima. Então melhoram sua qualidade de vida. Por fim transformam sua identidade.

Quando você se torna “uma pessoa que poupa”, tudo muda. Ou seja você toma decisões diferentes. Além disso atrai oportunidades melhores. Portanto constrói um futuro mais próspero e seguro.

Sua transformação financeira é inevitável se você seguir estes hábitos. Primeiro com pequenas ações diárias. Depois com consistência semanal. Então com persistência mensal. Por fim com resultados que vão te surpreender.

Lembre-se sempre: milhões de pessoas já dobraram sua poupança usando exatamente estes métodos. Não há nada especial nelas que você não tenha. Portanto você também pode conseguir.

O momento de começar é agora. Primeiro pare de aceitar uma poupança baixa. Depois implemente os 10 hábitos gradualmente. Então mantenha consistência por 6 meses. Por fim celebre sua conquista de dobrar a poupança.

Que tal começar hoje mesmo configurando sua primeira transferência automática? Sua versão com poupança dobrada está esperando por você do outro lado desta decisão corajosa.