Você está endividado, sente que o dinheiro nunca é suficiente e, mesmo assim, vê pessoas dizendo que investir é a única saída para ter um futuro melhor. Aí surge a dúvida: será que dá para começar a investir mesmo devendo? Ou isso seria como tentar encher um balde furado?

A verdade é que milhares de brasileiros vivem exatamente esse dilema. Estão cansados de apertar o cinto mês após mês, sentem o peso das contas vencidas, mas ao mesmo tempo sonham com liberdade financeira. É como estar preso entre o medo do agora e o desejo de um futuro diferente.

Talvez você já tenha tentado organizar as finanças, mas acabou frustrado. Ou ouviu conselhos contraditórios: “quite tudo antes de pensar em investir” versus “invista nem que seja R$ 10”. E aí, o que fazer?

Neste artigo, vamos responder essa pergunta com profundidade, clareza e sem fórmulas mágicas. Você vai descobrir:

- Quando faz sentido começar a investir mesmo com dívidas

- Quais estratégias funcionam para conciliar pagamento de dívidas e aportes mensais

- Quais os erros mais comuns e como evitá-los

- E o mais importante: como dar o primeiro passo com segurança

Você não precisa de muito dinheiro para começar, mas sim de direção. Se você sente que está pronto para sair da estagnação, este guia foi feito para você.

Vamos juntos?

O Que Levar em Conta Antes de Investir com Dívidas

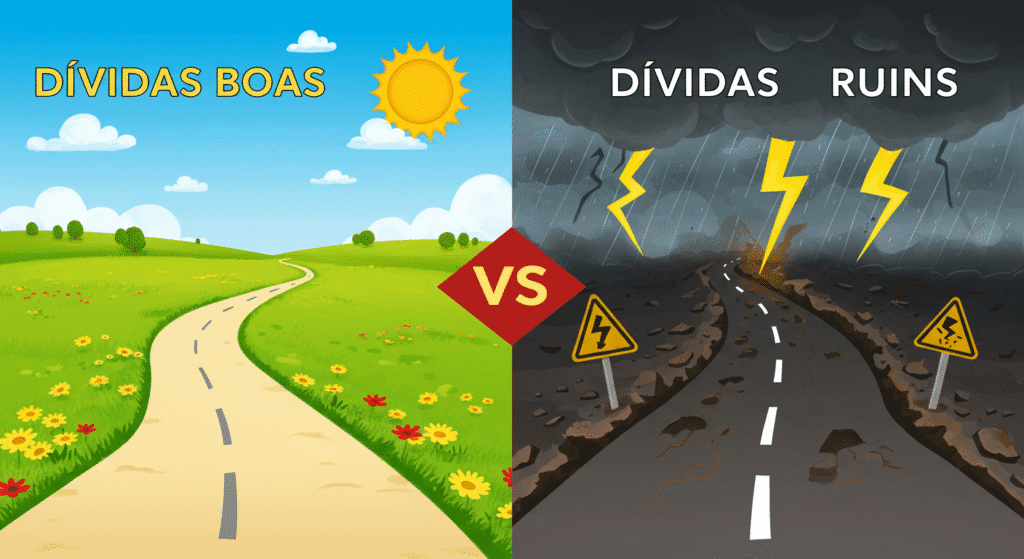

Antes de pensar em aplicar qualquer centavo, é essencial entender o tipo de dívida que você tem e como ela afeta sua vida financeira. Nem todas as dívidas são iguais — algumas precisam ser eliminadas com urgência, enquanto outras podem ser administradas paralelamente a um plano de investimento.

As chamadas dívidas “ruins” são aquelas com juros altos e que crescem rapidamente, como o rotativo do cartão de crédito ou o cheque especial. Essas dívidas corroem sua renda e te impedem de respirar financeiramente. Já as dívidas “boas”, como um financiamento com juros baixos e previsíveis, podem ser mais gerenciáveis — embora ainda exijam atenção.

O primeiro passo é ter uma visão clara do cenário: quais são suas dívidas, quanto você deve, para quem e quais os prazos e juros envolvidos. Isso evita decisões impulsivas e te dá controle da situação.

Se as dívidas forem urgentes e com juros abusivos, priorize a quitação. Não faz sentido aplicar R$ 200 em um investimento que rende 1% ao mês, se você está pagando 15% de juros no cartão. Resolver essas dívidas é, na prática, um excelente “investimento”.

Agora, se você já conseguiu negociar valores, tem parcelas fixas e sobra uma pequena quantia por mês, talvez seja hora de pensar em começar a investir — mesmo que seja pouco. O importante é manter o equilíbrio entre as duas frentes.

Inclusive, há estratégias para quitar dívidas rapidamente e abrir espaço no orçamento, como mostramos neste conteúdo:

Como Sair das Dívidas em 30 Dias Mesmo Ganhando Pouco

Investir com dívidas não é impossível. Mas é preciso agir com inteligência, estratégia e, acima de tudo, com responsabilidade.

Quando Vale a Pena Investir Mesmo Estando no Vermelho?

Nem sempre é necessário esperar estar com a vida financeira 100% resolvida para começar a investir. Em alguns casos, investir mesmo com dívidas pode ser uma escolha estratégica, desde que feita com consciência e planejamento.

Se você já identificou que suas dívidas têm juros baixos, parcelas fixas e estão controladas dentro do seu orçamento, é possível iniciar aportes pequenos em investimentos. Isso porque, além de manter a disciplina financeira, você começa a construir um hábito que fará toda a diferença no médio e longo prazo.

Outro motivo válido para investir mesmo no vermelho é quando você não tem nenhuma reserva de emergência. Viver sem nenhuma proteção financeira pode te empurrar ainda mais para o endividamento caso surja um imprevisto. Criar um fundo de segurança, por menor que seja, é uma forma de parar de viver no limite.

Esse tipo de estratégia funciona melhor quando você consegue separar um valor fixo mensal para investir, mesmo que pequeno, e ao mesmo tempo continua pagando suas dívidas. O segredo está no equilíbrio.

O que não pode acontecer é usar todo o dinheiro disponível para investir e deixar as dívidas acumularem. Isso cria uma falsa sensação de progresso, mas, na prática, só agrava o problema.

De acordo com especialistas consultados pelo portal Valor Investe, investir mesmo devendo pode ser viável, desde que os juros da dívida sejam menores que os rendimentos esperados e exista uma estratégia clara de pagamento paralelo.

Em resumo: se a dívida está controlada, os juros não são abusivos e você tem um mínimo de organização, começar a investir pode ser sim uma decisão positiva.

Estratégias Inteligentes Para Conciliar Dívidas e Investimentos

Talvez você esteja pensando: “Ok, entendi que posso investir mesmo tendo dívidas, mas como fazer isso na prática?”. A resposta está em encontrar um ponto de equilíbrio entre quitar o que você deve e construir um futuro mais seguro. Isso exige estratégia — não perfeição.

A primeira dica é adaptar o método 70-20-10 à sua realidade. Tradicionalmente, ele sugere usar 70% da renda para despesas essenciais, 20% para objetivos financeiros (como investimentos) e 10% para lazer. Mas quem está endividado pode reverter essa lógica de forma inteligente:

- 70% para despesas e quitação das dívidas

- 20% para investimentos iniciais ou reserva de emergência

- 10% para manter o mínimo de qualidade de vida

O importante não é seguir uma fórmula rígida, mas sim manter a constância nos aportes e reduzir os gastos desnecessários com disciplina e intenção.

Comece com pouco e use ferramentas a seu favor

Outra estratégia valiosa é automatizar seus investimentos. Plataformas de corretoras permitem agendar aportes mensais, o que evita esquecimentos e tira o emocional da jogada. Isso ajuda a manter o compromisso mesmo em momentos de estresse financeiro.

Mas onde investir com segurança enquanto ainda lida com dívidas? O ideal são opções de baixo risco e alta liquidez, como o Tesouro Selic ou CDBs com liquidez diária. São alternativas que permitem resgatar o valor rapidamente, caso surja um imprevisto, sem abrir mão de rentabilidade.

Se você está buscando um caminho mais direto para criar renda passiva mesmo com pouco dinheiro, vale conhecer programas que ensinam o passo a passo, com linguagem simples e acessível. Um bom exemplo é o treinamento OPD 2.0 – O Primeiro Dividendo, que mostra como montar sua carteira de investimentos com foco em dividendos, mesmo começando do zero.

Aliás, muitos especialistas recomendam criar antes uma reserva para emergências básicas. Assim, você se protege de imprevistos e evita cair novamente no ciclo das dívidas. Se esse é seu próximo passo, recomendamos a leitura de:

Como Montar uma Reserva de Emergência Passo a Passo

No fim das contas, o valor do aporte é menos importante do que o hábito de investir. Mesmo com R$ 20 por mês, você já está virando a chave da escassez para a construção de patrimônio.

Como Evitar os Erros Mais Comuns de Quem Começa a Investir Endividado

Começar a investir enquanto ainda lida com dívidas pode ser um passo poderoso — mas também arriscado se for feito sem preparo. Muitos acabam tropeçando não pela falta de dinheiro, mas por não saber como agir estrategicamente.

Um dos erros mais comuns é tentar “recuperar o prejuízo” com investimentos arriscados. A pessoa entra em dívidas, sente-se pressionada e aposta em promessas de lucros rápidos, como criptomoedas desconhecidas, day trade ou apostas esportivas. Esse tipo de atitude, além de emocional, costuma trazer mais perdas do que ganhos.

Outro erro é o perfeccionismo paralisante. Quem está começando muitas vezes acha que precisa entender tudo antes de dar o primeiro passo. Fica preso entre vídeos, cursos, análises e, no fim, não faz nada. A verdade é que o conhecimento vem com a prática — e é possível aprender investindo de forma segura e gradual.

O acompanhamento é parte do processo

Ignorar os próprios resultados também é um erro grave. Ao começar a investir, é essencial acompanhar a evolução, mesmo que os valores sejam pequenos. Isso reforça o hábito e permite ajustes no caminho.

Além disso, misturar dinheiro destinado a pagar dívidas com valores para investir pode virar uma armadilha. O ideal é manter contas separadas: uma para despesas fixas e outra para seus aportes. Isso evita confusão e impulsos.

Evitar esses erros não exige genialidade — apenas clareza, organização e comprometimento com seus objetivos. Se quiser se aprofundar no que mais atrapalha quem está começando, veja este conteúdo que detalha os principais obstáculos e como superá-los:

7 Erros de Quem Começa a Investir e Como Evitar Perdas

Começar com o pé direito é mais importante do que começar rápido. E agora você já sabe como evitar as armadilhas mais perigosas.

Caso Real: Exemplo de Quem Começou com Dívidas e Construiu Patrimônio

Imagine alguém que sempre trabalhou duro, mas nunca conseguia ver o dinheiro sobrar. Esse era o caso do Marcelo, 34 anos, que acumulava mais de R$ 10 mil em dívidas no cartão e vivia com a conta zerada antes mesmo do fim do mês.

Durante anos, ele acreditou que só poderia pensar em investimentos depois de quitar cada centavo. Mas os meses passavam, os juros cresciam, e o sentimento de estagnação só aumentava.

Foi quando ele decidiu mudar a abordagem. Em vez de esperar o cenário ideal, começou a agir com o que tinha. Reorganizou o orçamento, renegociou dívidas, e separou R$ 50 por mês para investir. Pouco? Talvez. Mas foi esse pouco que fez toda a diferença.

Ele buscou conhecimento simples e aplicável — nada de fórmulas mirabolantes. Com o tempo, aprendeu a investir de forma inteligente, focando em ativos que pagavam dividendos. Os resultados não vieram da noite para o dia, mas em dois anos, Marcelo tinha quitado suas dívidas e acumulado uma carteira sólida, que gerava renda extra todo mês.

Hoje, ele não depende mais apenas do salário. E tudo começou com uma decisão simples: parar de esperar o cenário perfeito e começar com consciência.

Se você deseja seguir um caminho semelhante, com orientação prática e foco em construir patrimônio mesmo com pouco, o OPD 2.0 – O Primeiro Dividendo é uma das formações mais acessíveis e diretas do mercado. Um passo real para quem quer investir sem complicação.

Você não precisa ser rico para investir. Mas precisa começar com o que tem — e fazer disso um hábito.

Conclusão: É Possível Investir Com Dívidas? Sim, Mas Com Consciência

Investir enquanto ainda se tem dívidas pode parecer contraditório, mas a verdade é que, com planejamento e equilíbrio, é possível sim dar os primeiros passos rumo à construção de patrimônio — mesmo sem estar com tudo resolvido.

O que você precisa é clareza. Saber exatamente o que está devendo, quais os juros envolvidos e quanto pode ser direcionado, com segurança, para começar a investir.

Mais importante que o valor inicial é a formação do hábito. Investir R$ 30 por mês hoje pode parecer pouco, mas ao longo do tempo, representa uma mudança poderosa na sua mentalidade financeira. É esse tipo de consistência que te tira do ciclo da escassez e te coloca na rota da liberdade.

Se você chegou até aqui, já deu um passo importante: buscou informação de qualidade, sem promessas ilusórias. E agora você sabe que é possível, sim, começar — desde que com responsabilidade e estratégia.

Não espere o “momento perfeito”, porque ele talvez nunca chegue. Comece com o que tem, com o que pode, mas comece de forma consciente.

A sua virada financeira não acontece de uma vez só — ela acontece todos os dias, nas pequenas decisões que você toma.

Leitura Recomendada

Se você quer continuar evoluindo financeiramente, mesmo com pouco, aqui vão três conteúdos essenciais para aprofundar seu conhecimento e fortalecer seus próximos passos:

- Como Começar a Investir com Pouco Dinheiro e Segurança

- Como Organizar Suas Finanças e Alcançar a Liberdade Financeira

- Por Que Mesmo Sabendo o Que Fazer, Erramos com o Dinheiro

Esses artigos complementam tudo o que você aprendeu aqui — e vão te ajudar a tomar decisões ainda mais conscientes.