Você já olhou para o extrato do cartão no final do mês e pensou: “Como gastei tanto assim?” Além disso, provavelmente já se perguntou se é possível economizar uma quantia significativa sem precisar abrir mão das coisas que te fazem feliz. A boa notícia é que sim, é totalmente possível economizar 500 reais por mês mantendo sua qualidade de vida e diversão.

Neste guia completo, você vai descobrir estratégias práticas e comprovadas que milhares de pessoas já usaram para transformar suas finanças. Consequentemente, você aprenderá métodos que funcionam na vida real, sem teorias complicadas ou sacrifícios extremos.

Por Que 500 Reais Fazem Toda a Diferença

Economizar 500 reais mensalmente pode parecer pouco, mas vamos fazer as contas juntos. Em um ano, isso representa 6.000 reais. Portanto, em cinco anos, você teria 30.000 reais guardados. Agora imagine esse valor investido e rendendo juros compostos.

Muitas pessoas acreditam que precisam fazer grandes sacrifícios para economizar. Entretanto, a realidade é bem diferente. A maioria das pessoas não consegue juntar dinheiro justamente por tentar mudanças muito drásticas que não conseguem manter.

O Método dos 4 Pilares para Economizar 500 Reais

Depois de analisar centenas de casos de sucesso, desenvolvi um método exclusivo que divide a economia em quatro pilares fundamentais. Dessa forma, você ataca diferentes frentes simultaneamente, tornando o processo mais natural e sustentável.

Pilar 1: Otimização dos Gastos Domésticos (Economia: R$ 150/mês)

Este primeiro pilar foca nos gastos dentro de casa. Primeiramente, você precisa identificar os “vazamentos” no seu orçamento doméstico. Estudos mostram que famílias brasileiras desperdiçam em média 15% da renda com gastos desnecessários em casa.

Estratégias práticas do Pilar 1:

- Energia elétrica: Troque lâmpadas por LED (economia de R$ 30/mês), desligue aparelhos da tomada (R$ 25/mês)

- Água: Reduza 3 minutos no banho (R$ 20/mês), conserte vazamentos pequenos (R$ 15/mês)

- Gás de cozinha: Use panela de pressão e tampe as panelas (R$ 25/mês)

- Telefonia e internet: Renegocie planos desnecessários (R$ 35/mês)

Um exemplo real: Marina, de São Paulo, conseguiu economizar R$ 168 por mês apenas revisando esses gastos básicos. Ela descobriu que estava pagando por um plano de celular de 50GB sendo que usava apenas 8GB mensalmente.

Pilar 2: Alimentação Inteligente (Economia: R$ 180/mês)

A alimentação representa cerca de 25% do orçamento familiar brasileiro. Consequentemente, pequenas mudanças nesta área geram grandes economias. Entretanto, isso não significa comer mal ou passar fome.

Muitas pessoas gastam excessivamente com delivery e refeições fora de casa. Existem maneiras simples de economizar no dia a dia sem prejudicar a qualidade da alimentação.

Técnicas do Pilar 2:

- Planejamento semanal: Faça cardápio da semana antes de ir ao mercado

- Regra do delivery: Limite pedidos a 2 vezes por semana (economia de R$ 120/mês)

- Batch cooking: Cozinhe em maior quantidade nos finais de semana

- Produtos da estação: Compre frutas e verduras da época (30% mais barato)

- Lista de compras: Nunca vá ao mercado sem lista e com fome

Segundo dados do IBGE, famílias que planejam refeições gastam em média 23% menos com alimentação, mantendo a mesma qualidade nutricional.

Pilar 3: Transporte Otimizado (Economia: R$ 100/mês)

O transporte é outro grande vilão do orçamento. Felizmente, existem alternativas inteligentes que não comprometem sua mobilidade. Além disso, algumas mudanças podem até melhorar sua qualidade de vida.

Estratégias de mobilidade econômica:

- Carona solidária: Organize caronas com colegas de trabalho

- Transporte público estratégico: Use passes mensais quando compensar

- Caminhadas curtas: Substitua trajetos de até 1km por caminhadas

- Bicicleta: Para distâncias de 2-5km, quando possível

- Apps de desconto: Use aplicativos que oferecem cashback em combustível

Você pode implementar essas mudanças gradualmente. Um orçamento familiar bem estruturado te ajuda a monitorar esses gastos e ver os resultados.

Pilar 4: Gastos Invisíveis e Assinaturas (Economia: R$ 70/mês)

Os gastos invisíveis são aqueles que passam despercebidos mas consomem uma parte significativa da renda. Primeiramente, você precisa identificá-los para depois eliminá-los estrategicamente.

Auditoria dos gastos invisíveis:

- Assinaturas não utilizadas: Netflix, Spotify, academias abandonadas

- Taxas bancárias: Anuidades de cartões, tarifas desnecessárias

- Seguros desnecessários: Seguros de celular, cartão, que você nem lembra

- Compras por impulso: Aquela comprinha de R$ 20 que vira R$ 200 no mês

Para controlar melhor esses gastos, muitas pessoas têm usado ferramentas específicas. Esta planilha de controle financeiro tem ajudado milhares de pessoas a identificar exatamente onde o dinheiro está vazando.

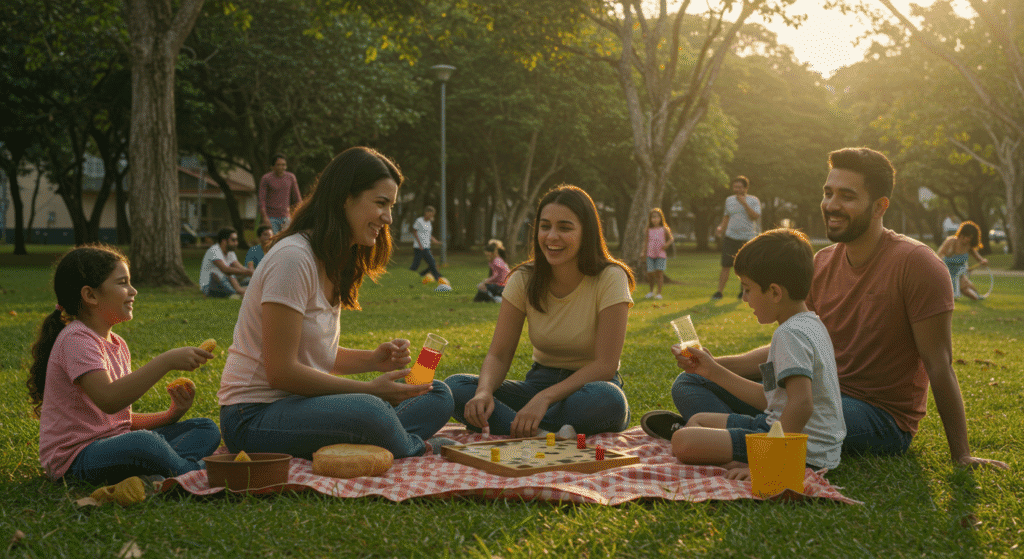

Lazer Inteligente: Como Se Divertir Gastando Menos

Agora chegamos à parte mais importante: manter o lazer sem explodir o orçamento. Muitas pessoas acreditam que diversão sempre custa caro. Porém, com criatividade e planejamento, é possível se divertir muito gastando pouco.

Estratégias de Lazer Econômico

Entretenimento em casa:

- Noites de jogos com amigos (custo: R$ 0)

- Sessões de filme com pipoca caseira (custo: R$ 15 vs R$ 80 no cinema)

- Cozinhar pratos diferentes como atividade (custo: R$ 30 vs R$ 120 no restaurante)

Atividades ao ar livre:

- Piqueniques em parques públicos

- Caminhadas e trilhas gratuitas

- Exercícios em praças e academias ao ar livre

Entretanto, isso não significa que você nunca mais pode ir ao cinema ou restaurante. A estratégia é criar um orçamento específico para lazer e otimizar cada real gasto.

Quando a questão são os gastos excessivos, erros emocionais podem estar sabotando seu orçamento sem você perceber.

Técnica do Lazer Programado

Esta técnica revolucionou a forma como milhares de pessoas lidam com gastos de lazer. Funciona assim:

- Defina um valor fixo mensal para lazer: Exemplo: R$ 300

- Divida em categorias: R$ 150 para saídas, R$ 100 para delivery, R$ 50 para cinema/streaming

- Quando acabar, acabou: Procure alternativas gratuitas

- Se sobrar: Pode guardar para um lazer maior no mês seguinte

Dessa forma, você mantém o controle sem se sentir privado. Além disso, essa técnica faz você valorizar mais cada momento de diversão.

Plano de Ação: Como Implementar em 30 Dias

Agora que você conhece as estratégias, vamos ao plano prático de implementação. Primeiramente, é fundamental não tentar fazer tudo de uma vez. Mudanças graduais são mais sustentáveis e eficazes.

Semana 1: Diagnóstico Financeiro

Dias 1-3: Anote todos os gastos sem julgamento Dias 4-5: Categorize os gastos nos 4 pilares Dias 6-7: Identifique os 3 maiores vazamentos

Se você está começando agora a se organizar financeiramente, este guia de organização financeira pode ser muito útil para estruturar seu diagnóstico.

Semana 2: Implementação do Pilar 1

Foco: Gastos domésticos Meta: Economizar R$ 50 já na primeira semana

- Renegocie planos de telefonia

- Troque 50% das lâmpadas por LED

- Implemente regras de economia de energia

Semana 3: Implementação do Pilar 2

Foco: Alimentação inteligente Meta: Reduzir gastos com alimentação em 25%

- Faça o primeiro planejamento semanal de refeições

- Reduza delivery para 2 vezes na semana

- Experimente o batch cooking no final de semana

Semana 4: Implementação dos Pilares 3 e 4

Foco: Transporte e gastos invisíveis Meta: Completar a economia de R$ 500/mês

- Organize esquema de carona ou transporte alternativo

- Cancele assinaturas não utilizadas

- Implemente o orçamento de lazer programado

Para manter a motivação durante esse processo, é importante entender que errar com dinheiro é normal, mas pode ser evitado com as estratégias certas.

Onde Investir os 500 Reais Economizados

Economizar é apenas o primeiro passo. Agora você precisa fazer esse dinheiro trabalhar para você. Felizmente, existem opções seguras e rentáveis para quem está começando.

Opções de Investimento para Iniciantes

1. Reserva de emergência (Prioridade máxima):

Se você ainda não tem uma reserva, destine 100% dos primeiros R$ 3.000 economizados para esta finalidade. Saber como montar uma reserva de emergência é fundamental antes de qualquer outro investimento.

2. Tesouro Direto (Para valores maiores):

Após formar a reserva, o Tesouro Direto é uma excelente opção. Com apenas R$ 30 você já pode começar a investir.

3. CDB (Certificado de Depósito Bancário):

Para quem quer segurança com rentabilidade superior à poupança. Entender como funciona o CDB é essencial para iniciantes.

Se você está começando do zero nos investimentos, este curso sobre investimentos para iniciantes ensina de forma simples e prática como multiplicar seu dinheiro com segurança.

Erros Que Podem Sabotar Sua Economia

Durante minha experiência ajudando pessoas com finanças, identifiquei os erros mais comuns que fazem as pessoas desistirem no meio do caminho. Conhecer esses obstáculos é fundamental para superá-los.

Os 5 Erros Mais Comuns

1. Querer economizar tudo de uma vez:

Mudanças muito drásticas são insustentáveis. Consequentemente, a pessoa desiste em poucos dias.

2. Não ter um objetivo claro:

Economizar “para guardar” não motiva ninguém. É preciso ter metas específicas.

3. Ignorar a importância do lazer:

Cortar 100% do lazer gera frustração e sabota todo o processo.

4. Não acompanhar os resultados:

Sem medir os progressos, você perde a motivação rapidamente.

5. Não adaptar o método à realidade pessoal:

Cada família tem uma realidade diferente. O método deve ser personalizado.

Muitas vezes, questões emocionais interferem nas decisões financeiras. Mudar hábitos financeiros é um processo que envolve tanto aspectos práticos quanto psicológicos.

Casos de Sucesso Reais

Para mostrar que esse método realmente funciona, compartilho alguns casos reais de pessoas que implementaram essas estratégias:

Caso 1: Família Silva – São Paulo

Situação inicial: Casal com dois filhos, renda de R$ 4.500, sempre no vermelho no final do mês.

Estratégias implementadas:

- Renegociaram planos de telefonia: economia de R$ 80/mês

- Reduziram delivery de 12 para 4 vezes/mês: economia de R$ 240/mês

- Organizaram caronas para o trabalho: economia de R$ 120/mês

- Cancelaram assinaturas não utilizadas: economia de R$ 95/mês

Resultado: Economia total de R$ 535/mês em 45 dias

Caso 2: Lucas – Rio de Janeiro

Situação inicial: Recém-formado, renda de R$ 2.800, morava sozinho.

Principais mudanças:

- Implementou batch cooking: economia de R$ 180/mês

- Trocou academia cara por exercícios ao ar livre: economia de R$ 89/mês

- Organizou lazer em casa com amigos: economia de R$ 200/mês

- Otimizou gastos com energia: economia de R$ 45/mês

Resultado: Economia de R$ 514/mês mantendo qualidade de vida

Estes casos mostram que independente da situação, sempre é possível encontrar formas de economizar. Entretanto, o segredo está na organização e persistência.

Ferramentas e Recursos Para Acelerar Seus Resultados

Para facilitar sua jornada, existem ferramentas que podem acelerar significativamente seus resultados. Primeiramente, vou compartilhar as mais eficazes:

Aplicativos Gratuitos

- GuiaBolso: Para controle automático de gastos

- Mobills: Para planejamento de orçamento

- PicPay: Para cashback em compras do dia a dia

Planilhas e Cursos

Se você prefere um controle mais detalhado e personalizado, investir em boas ferramentas pode fazer toda a diferença. Por exemplo, quem tem dificuldade para sair das dívidas primeiro, este guia completo para sair das dívidas oferece um método passo a passo testado e aprovado.

Para questões comportamentais relacionadas ao dinheiro, que muitas vezes são o verdadeiro obstáculo, este curso sobre mente e dinheiro ajuda a reprogramar crenças limitantes que impedem o sucesso financeiro.

Manutenção: Como Manter os Resultados a Longo Prazo

Conseguir economizar R$ 500 no primeiro mês é uma coisa. Manter essa economia mês após mês é outro desafio. Felizmente, existem estratégias específicas para garantir sustentabilidade.

Sistema de Revisão Mensal

Toda última sexta do mês:

- Revise os gastos do mês

- Identifique o que funcionou e o que pode melhorar

- Ajuste as estratégias para o próximo mês

- Celebre as conquistas, mesmo as pequenas

Adaptações Sazonais

Alguns meses apresentam desafios específicos:

- Dezembro: Gastos com presentes e festas

- Janeiro/Fevereiro: Férias escolares

- Março: Material escolar

O segredo é se preparar para esses momentos com antecedência, adaptando temporariamente as estratégias sem abandonar o objetivo principal.

Para situações específicas como dívidas acumuladas, existem métodos específicos para sair das dívidas rapidamente, mesmo com renda baixa.

Expandindo os Resultados: De 500 para 1.000 Reais

Uma vez que você dominar a economia de R$ 500 mensais, naturalmente vai querer expandir os resultados. Felizmente, os mesmos princípios podem ser aplicados para economizar valores ainda maiores.

Estratégias Avançadas

Renda extra estratégica:

Em vez de apenas cortar gastos, você pode criar novas fontes de renda. Existem diversas ideias de renda extra que se encaixam na rotina de quem trabalha CLT.

Renegociação de contratos:

- Aluguel (se for inquilino há mais de 2 anos)

- Seguros (auto, residencial)

- Planos de saúde

- Financiamentos existentes

Vendas estratégicas:

- Itens não utilizados em casa

- Roupas que não servem mais

- Eletrônicos antigos

- Livros e móveis desnecessários

Conclusão: Seu Novo Estilo de Vida Financeiro

Economizar R$ 500 por mês sem cortar o lazer não é apenas possível, é uma realidade para milhares de pessoas que decidiram tomar controle de suas finanças. Durante este artigo, você descobriu um método prático e testado que pode transformar sua situação financeira em apenas 30 dias.

Os quatro pilares que apresentei – otimização doméstica, alimentação inteligente, transporte eficiente e eliminação de gastos invisíveis – funcionam porque atacam as principais fontes de desperdício financeiro. Além disso, as estratégias de lazer inteligente garantem que você mantenha sua qualidade de vida durante todo o processo.

Lembre-se: o segredo não está em fazer mudanças drásticas que você não consegue manter. Pelo contrário, pequenas mudanças consistentes geram grandes resultados a longo prazo. Consequentemente, você constrói um novo estilo de vida financeiro sustentável e prazeroso.

O próximo passo é começar. Escolha apenas uma estratégia deste artigo e implemente hoje mesmo. Por exemplo, comece cancelando uma assinatura que você não usa ou planejando as refeições da próxima semana. Cada pequena ação te aproxima dos seus R$ 500 mensais de economia.

Seus objetivos financeiros estão mais próximos do que você imagina. Portanto, não deixe para depois o que pode começar agora. Afinal, segundo o Banco Central do Brasil, pessoas com educação financeira têm 3 vezes mais chances de alcançar seus objetivos financeiros.

Comece hoje mesmo a transformar sua relação com o dinheiro. Seus sonhos agradecem!

📖 Continue Sua Jornada Financeira

Se este artigo foi útil para você, recomendamos estes conteúdos relacionados:

- Como Criar Metas Financeiras Realistas e Cumpri-las – Transforme seus R$ 500 economizados em objetivos concretos

- 10 Hábitos Financeiros Que Dobram Sua Poupança em 6 Meses – Acelere ainda mais seus resultados

- Como Começar a Investir com Pouco Dinheiro e Segurança – Faça seu dinheiro economizado render mais

- Pare de Viver de Salário em Salário e Tenha Paz Financeira – Construa uma base financeira sólida

- Psicologia do Dinheiro: Controle Emoções e Enriqueça – Entenda a parte mental da economia

💡 Dica: Marque estes links nos favoritos e leia um artigo por semana para acelerar sua transformação financeira!