Você já recebeu uma proposta tentadora para quitar sua dívida por um valor bem abaixo do original? Talvez até com a promessa de limpar seu nome em minutos, sem burocracia. Parece bom demais para ser verdade? Provavelmente é. Golpes financeiros estão cada vez mais sofisticados — e quem está endividado virou alvo principal.

Neste guia, você vai descobrir como identificar essas armadilhas, proteger seus dados e renegociar dívidas de forma segura. Tudo com base em exemplos reais, orientações práticas e fontes confiáveis.

Por que endividados são os principais alvos de golpes?

Quem tem dívidas costuma viver sob pressão. A urgência para limpar o nome, fugir de juros e voltar a ter crédito pode nublar o julgamento. E é exatamente isso que os golpistas exploram.

Muitos utilizam dados verdadeiros da vítima — como nome, CPF e valor aproximado da dívida — para passar credibilidade. Assim, o golpe parece legítimo.

Os golpes mais comuns em renegociação de dívidas

Golpes financeiros evoluíram. Conheça os principais formatos usados atualmente.

1. Boleto falso

Um boleto chega por e-mail ou WhatsApp, com aparência profissional. Contém logo de banco, valor exato e até CNPJ. Mas o código de barras direciona o pagamento a uma conta fraudulenta.

Como evitar: só gere boletos nos sites ou aplicativos oficiais.

2. Falsos atendentes

O golpista liga para você, sabe seus dados e se apresenta como funcionário do banco. Ele oferece um “desconto exclusivo”, com validade de poucas horas.

Como evitar: termine a ligação e entre em contato diretamente com a instituição. Nunca confie em ofertas que exigem pressa.

3. Sites clonados

Páginas falsas imitam o visual de plataformas conhecidas, como Serasa ou SPC. Você insere seus dados, acredita que está negociando e… cai em um golpe.

Como evitar: verifique se o site começa com “https” e se o endereço corresponde exatamente ao domínio oficial.

4. PIX para CPF desconhecido

Você recebe uma chave PIX para concluir a “negociação”. Mas o destinatário é uma pessoa física. Bancos não operam dessa forma.

Como evitar: nunca realize pagamentos para CPFs. Verifique sempre o nome e CNPJ da empresa antes de confirmar qualquer transação.

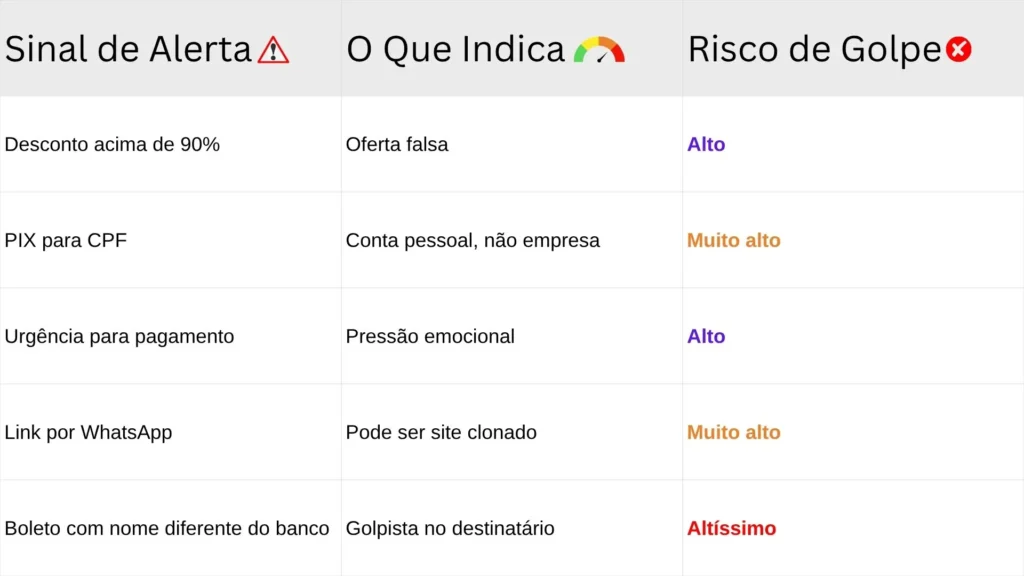

Como identificar se uma proposta é fraude

Aqui estão os principais sinais de alerta que você deve observar:

Se você identificar dois ou mais desses sinais, pare. Verifique tudo diretamente no site da instituição.

Onde renegociar dívidas com segurança

Renegociar com segurança é mais simples do que parece. Use apenas canais reconhecidos:

- Sites e apps dos bancos e financeiras

- Plataformas confiáveis como o Serasa eCred

- Centrais de atendimento oficiais

- Feirões públicos promovidos por bancos ou órgãos como o Procon

Veja como renegociar de forma digital com segurança:

Como Usar o Serasa eCred Para Renegociar Dívidas Online

Checklist prático para identificar propostas seguras

Antes de aceitar qualquer acordo de renegociação:

- Pesquise o nome da empresa no Reclame Aqui

- Verifique o CNPJ no site da Receita Federal

- Consulte sua dívida nos sites oficiais (Serasa, SPC, Boa Vista)

- Nunca use links recebidos por terceiros

- Pague apenas boletos gerados pelo próprio site do banco

- Desconfie de atendimentos “urgentes” ou descontos muito altos

- Verifique o beneficiário do PIX ou boleto antes de pagar

Esse checklist pode te salvar de um golpe — ou de uma dor de cabeça muito maior.

O que fazer se cair em um golpe de renegociação

Se você fez um pagamento e percebeu que foi vítima de um golpe, siga os passos abaixo imediatamente:

- Registre um boletim de ocorrência

- Comunique seu banco e bloqueie operações suspeitas

- Altere senhas de e-mail, apps financeiros e bancos

- Cadastre alertas de movimentações no seu CPF

- Consulte o Procon ou um advogado para tentar reaver o valor

- Acompanhe sua pontuação de crédito regularmente

Quer aprender como recuperar seu score com segurança?

Como Aumentar o Score de Crédito de Forma Simples e Segura

Consequências reais de cair em um golpe

Você continua endividado

Mesmo que tenha feito o pagamento, o valor não chega à empresa credora. Isso significa que sua dívida segue ativa e seu nome continua negativado.

Seus dados ficam comprometidos

Golpistas usam seus dados para abrir contas, pedir empréstimos ou aplicar outros golpes em seu nome.

Seu crédito é prejudicado

Além da dívida não ser quitada, o CPF pode ser vinculado a fraudes, o que afeta sua pontuação e dificulta futuras aprovações.

Ferramentas para evitar fraudes financeiras

Aqui estão algumas ferramentas essenciais:

- Serasa e SPC Brasil: para consultar e renegociar dívidas

- Cadastro Positivo: ajuda a melhorar o score com bom histórico

- Reclame Aqui: para checar reputação de empresas

- Banco Central: para confirmar se uma instituição é autorizada

- Planilha de Controle Financeiro 2.0: para acompanhar suas contas e evitar novos endividamentos

Alternativas confiáveis para limpar seu nome

Você não precisa correr riscos. Veja algumas formas seguras e eficazes para renegociar:

1. Negociação direta com o banco

É a forma mais confiável. Muitos bancos oferecem condições especiais por seus próprios aplicativos.

2. Feirões de renegociação

Durante eventos como o Serasa Limpa Nome, os descontos são reais e as empresas participantes são verificadas.

3. Parcelamento com juros reduzidos

Bancos e financeiras têm programas de refinanciamento com prazos longos e taxas menores.

Veja como negociar diretamente com segurança:

Negociar Dívidas com o Banco e Reduzir Juros

Planejamento financeiro é essencial

Não adianta renegociar se o problema voltar em poucos meses. Para evitar isso, você precisa de controle e organização.

Veja como montar um plano realista:

Planejamento Financeiro Para Quitar Dívidas Sem Sacrificar Sua Qualidade de Vida

Se quiser uma solução direta, segura e testada por centenas de pessoas, conheça o Guia Para Sair das Dívidas

Perguntas frequentes (FAQ)

Posso confiar em propostas enviadas por telefone?

Apenas se você confirmar a autenticidade. Sempre retorne o contato usando o número oficial da empresa.

Descontos de 90% são reais?

Somente em feirões autorizados. Fora deles, desconfie.

Se eu cair num golpe, posso recuperar o valor?

Em alguns casos sim, se agir rápido com boletim de ocorrência e notificação ao banco. Mas não há garantia.

Negociar sozinho é seguro?

Sim, e é o recomendado. Bancos e plataformas como o Serasa oferecem tudo que você precisa — sem intermediários.

Conclusão: cuidado e informação são sua melhor defesa

Em momentos de aperto financeiro, é normal buscar soluções rápidas. Mas quando a proposta parece boa demais, o risco é alto.

Não confie em promessas de quitação imediata sem verificar a fonte. Sempre confirme, pesquise, questione. Suas finanças merecem ser tratadas com seriedade — e você também.

Comece sua jornada para sair das dívidas com segurança e clareza:

➡️ Guia Para Sair das Dívidas