Seu nome está sujo por causa de uma dívida antiga de cartão de crédito? Já se passaram cinco, seis, sete anos… e você continua preso às mesmas restrições: não consegue financiar, abrir conta, nem passar na análise de crédito. Parece injusto, não é?

A boa notícia é que a lei está do seu lado — e talvez você nem saiba disso. Existe um mecanismo chamado prescrição de dívida, que cancela o direito do credor de continuar cobrando ou mantendo seu nome negativado.

Ou seja: é possível limpar seu nome mesmo sem pagar a dívida, de forma 100% legal.

Se você já tentou de tudo e nada funcionou, este pode ser o conteúdo mais importante que vai ler hoje.

Aqui, você vai encontrar respostas confiáveis, práticas e acessíveis para começar de novo — sem medo e sem golpes.

O que é prescrição de dívida?

Prescrição de dívida é o nome dado ao prazo que uma empresa tem para cobrar judicialmente o valor que você deve. Depois desse período, o credor perde o direito de entrar com processo ou manter seu nome negativado nos órgãos de proteção ao crédito.

Na prática, isso significa que a dívida ainda existe, mas não pode mais gerar ações judiciais ou restrições no seu CPF. Ela continua registrada apenas internamente no sistema do credor — sem efeitos legais contra você.

Esse prazo varia conforme o tipo da dívida. Para casos comuns como cartão de crédito, cheque especial e empréstimos, o tempo de prescrição é de 5 anos, contados a partir da data original de vencimento da obrigação.

Ou seja, se a dívida venceu em 2018 e você nunca pagou nem renegociou, em 2023 ela já estaria prescrita. A empresa não poderia mais sujar seu nome, muito menos cobrar judicialmente.

Se o seu CPF ainda está negativado mesmo após esse tempo, você pode estar sofrendo uma cobrança indevida. E sim, tem o direito de contestar.

Exemplo real

Vamos imaginar o caso da Ana. Em 2017, ela perdeu o emprego e não conseguiu pagar três faturas do cartão de crédito. O banco negativou seu nome no mesmo ano, mas ela nunca conseguiu quitar.

Em 2025, já se passaram mais de cinco anos desde o vencimento. A dívida da Ana está prescrita. Isso significa que o banco não pode mais entrar com ação judicial nem manter o nome dela no Serasa ou SPC.

Se isso ainda estiver acontecendo, ela tem o direito de exigir a retirada da restrição. E, em alguns casos, até pedir indenização por danos morais na Justiça.

Se você está tentando sair do vermelho com segurança e sem cair em armadilhas, recomendamos também este conteúdo:

👉 Como Sair das Dívidas em 30 Dias Mesmo Ganhando Pouco

Lá você encontra estratégias simples e realistas para reorganizar sua vida financeira.

Prescrição x Caducidade: qual a diferença?

Você já ouviu falar que depois de cinco anos a dívida “caduca”? Essa expressão é comum, mas esconde um detalhe importante: caducidade e prescrição são coisas diferentes — e entender essa diferença pode evitar erros graves na hora de limpar seu nome.

Apesar de estarem ligadas ao tempo e aos efeitos da dívida, cada uma atua de forma diferente.Entenda a diferença:

| Termo | O que significa? |

|---|---|

| Prescrição | É o prazo que o credor tem para entrar com uma ação judicial contra você. Passado esse tempo, a dívida não pode mais ser cobrada na Justiça. |

| Caducidade | É o tempo máximo que seu nome pode ficar negativado por uma dívida. Depois de 5 anos da data de vencimento, o CPF deve ser retirado automaticamente dos órgãos como SPC e Serasa. |

Em resumo: a caducidade limpa o nome, mas a prescrição encerra o direito de cobrança judicial.

O problema é que muita gente pensa que a dívida “some” ou “deixa de existir” — o que não é verdade. A dívida ainda pode aparecer nos registros internos da empresa, mas não pode mais gerar processo, nem restrição no seu CPF.

Se você já passou por isso ou tem dúvidas sobre como reorganizar suas finanças após esse período, este guia pode te ajudar a recomeçar com mais clareza:

👉 Como Organizar Suas Finanças e Alcançar a Liberdade Financeira

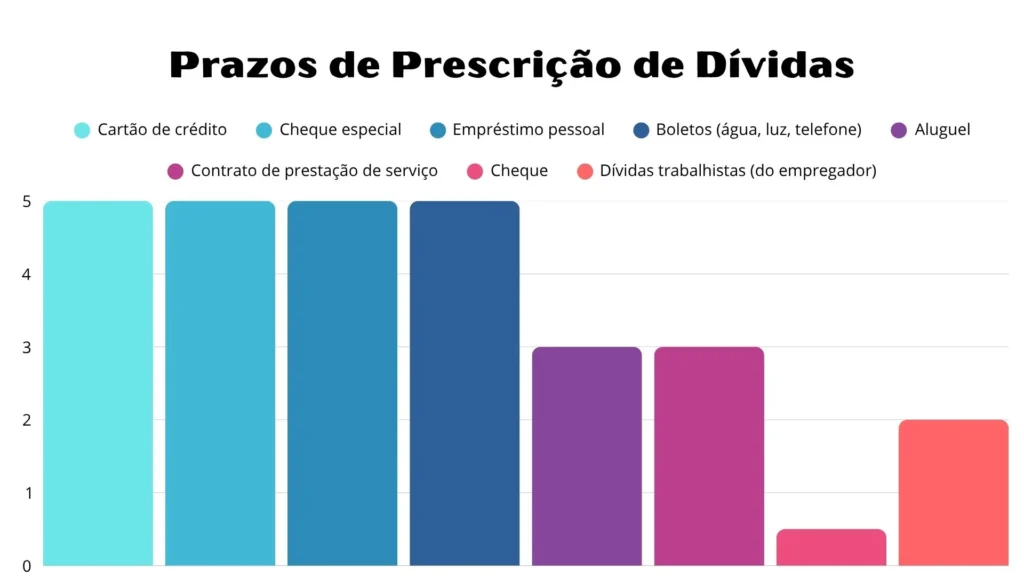

Em quanto tempo a dívida prescreve?

Milhões de brasileiros enfrentam a inadimplência sem saber que, passado um certo tempo, a dívida deixa de ter validade judicial. Esse limite de tempo é o que chamamos de prazo de prescrição.

De forma simples, a maioria das dívidas no Brasil prescreve em até 5 anos. Ou seja, após esse período, a empresa perde o direito de entrar com processo judicial para cobrar o valor.

Mas atenção: esse prazo não começa a contar a partir da negativação, e sim da data de vencimento da dívida.

Veja os prazos mais comuns:

Quando a contagem começa?

O prazo começa no dia seguinte ao vencimento da dívida, desde que o consumidor não tenha feito nenhum tipo de reconhecimento da obrigação — como pagar uma parte, renegociar ou assinar novo contrato.

Essas ações reiniciam o prazo de prescrição, mesmo que o pagamento não seja concluído.

Por isso, é essencial avaliar com cuidado antes de aceitar uma renegociação, especialmente quando a dívida já está se aproximando do prazo limite.

A dívida ainda aparece no sistema?

Mesmo após a prescrição, a dívida pode continuar nos registros internos da empresa, mas não pode mais gerar cobrança judicial nem manter seu nome negativado.

Se a dívida já passou dos 5 anos e seu CPF ainda está restrito, você pode exigir a exclusão — e até recorrer ao Procon ou à Justiça.

Se esse é o seu caso, o primeiro passo é reorganizar sua vida financeira com um plano sólido. Este guia pode ajudar você a sair das dívidas sem abrir mão da sua qualidade de vida:

👉 Planejamento Financeiro Para Quitar Dívidas Sem Sacrificar Sua Qualidade de Vida

O nome sai automaticamente do SPC e Serasa?

Sim. Quando uma dívida completa 5 anos a partir da data de vencimento, o seu nome deve ser retirado automaticamente dos órgãos de proteção ao crédito, como SPC, Serasa e Boa Vista.

Esse prazo é chamado de caducidade da negativação. Ele existe para impedir que o consumidor fique eternamente restrito por uma dívida que, legalmente, já perdeu força.

Mas atenção: o prazo começa a contar no dia em que a dívida venceu, e não quando o nome foi negativado. Esse é um dos erros mais comuns entre quem tenta limpar o nome sozinho.

Exemplo prático

Suponha que você deixou de pagar um financiamento em maio de 2019. Mesmo que a negativação tenha ocorrido apenas em agosto, o que vale é a data original de vencimento da dívida.

Portanto, seu nome deveria ter sido retirado automaticamente até maio de 2024 — mesmo sem você ter pago ou renegociado.

Como consultar se seu nome ainda está sujo?

Você pode fazer isso gratuitamente, usando seu CPF, em plataformas confiáveis:

- Serasa

- SPC Brasil (por meio de associações comerciais ou parceiros)

- Boa Vista Consumidor Positivo

Também é válido checar se há protestos em cartório, especialmente se você já emitiu cheques ou atrasou boletos.

E se o nome não for retirado?

Caso a dívida tenha vencido há mais de 5 anos e seu nome ainda esteja restrito, você está diante de uma negativação indevida — e isso é ilegal.

Nesse caso, você pode:

- Exigir a exclusão imediata junto ao órgão responsável

- Registrar uma queixa no Procon ou na plataforma consumidor.gov.br

- Buscar seus direitos na Justiça, inclusive com pedido de indenização

Estar com o nome limpo é essencial para quem quer voltar a ter crédito, acesso a financiamentos ou cartões. Se você está recomeçando, vale a pena entender também como melhorar sua pontuação e subir seu score com segurança:

👉 Como Recuperar o Score Após Quitar Dívidas Antigas

Posso ser cobrado mesmo após a prescrição?

Sim, é possível receber cobranças mesmo após a dívida prescrever. No entanto, essas cobranças devem seguir limites claros definidos pelo Código de Defesa do Consumidor.

A empresa não pode mais mover uma ação judicial nem negativar seu nome, mas ainda pode tentar cobrar de forma informal — por cartas, e-mails, mensagens ou ligações. Esse tipo de cobrança é chamada de extrajudicial.

O que é permitido após a prescrição?

Após o prazo legal, o credor pode lembrar o consumidor da existência da dívida, desde que:

- Seja feito de forma respeitosa e sem ameaças

- Não envolva promessas enganosas (como “se não pagar, será processado”)

- Seja informado, de forma clara, que a dívida já está prescrita

- Não haja pressão para pagamento imediato sem opção de contestação

Infelizmente, muitas empresas abusam desse contato e tentam induzir o consumidor ao erro — o que pode configurar cobrança indevida ou assédio moral.

O que o credor não pode fazer?

Após a prescrição, o credor não pode mais:

- Manter o nome negativado no SPC, Serasa ou Boa Vista

- Ameaçar ações judiciais que não são mais possíveis

- Cobrar de forma vexatória ou constrangedora

- Omitir o fato de que a dívida está prescrita

Essas práticas são ilegais e você pode recorrer.

Como agir diante de cobrança indevida?

1. Verifique a data de vencimento da dívida original

Ela deve constar no boleto, contrato ou extrato. A contagem começa a partir do vencimento, não da negativação.

2. Veja se já passaram mais de 5 anos

Para a maioria das dívidas de consumo, esse é o prazo de prescrição.

3. Reúna provas da cobrança indevida

Prints de mensagens, e-mails, gravações de ligações ou cartas recebidas.

4. Solicite formalmente o fim da cobrança

Você pode enviar uma notificação simples por e-mail ou carta com aviso de recebimento.

5. Registre reclamação nos órgãos oficiais

Use o consumidor.gov.br ou o Procon da sua cidade. Eles costumam intermediar bem esse tipo de conflito.

Posso ser indenizado por cobrança de dívida prescrita?

Sim. Se a empresa insistir em te constranger, ameaçar ou manter seu nome sujo por uma dívida já prescrita, você pode entrar com ação judicial e buscar indenização por danos morais.

Já existem centenas de decisões favoráveis a consumidores que sofreram com cobranças abusivas após o fim do prazo legal.

Se você quer evitar esse tipo de dor de cabeça, é fundamental conhecer seus direitos e agir com segurança. Esse conteúdo pode te ajudar a se proteger de armadilhas comuns:

👉 Como Evitar Golpes na Renegociação de Dívidas

Vale a pena pagar uma dívida prescrita?

Depende. Após a prescrição, você não é mais obrigado a pagar a dívida. Seu nome já deve estar limpo, e o credor perdeu o direito de te cobrar judicialmente.

Mas, em alguns casos, pagar pode ser uma decisão estratégica — desde que feita com atenção.

Quando faz sentido pagar uma dívida prescrita?

- Você precisa de crédito urgente

Algumas instituições só liberam financiamento, cartão ou empréstimo se você quitar o débito antigo, mesmo que ele esteja prescrito. - Você quer restabelecer o relacionamento com um banco

Se pretende voltar a usar os serviços daquela instituição, resolver pendências pode ser necessário. - O valor é pequeno e o desconto é alto

Empresas costumam oferecer descontos agressivos em dívidas antigas — às vezes de até 90%.

Atenção: pagar pode reativar a dívida

Se você fizer qualquer pagamento parcial ou renegociação, a dívida é considerada reconhecida. E isso reinicia o prazo de prescrição.

Ou seja: a empresa volta a ter o direito de te cobrar judicialmente.

Por isso, nunca aceite propostas apressadas ou mal explicadas. Antes de pagar, avalie:

- Você precisa realmente desse pagamento para obter crédito?

- Há benefícios reais ou é só pressão do credor?

- O acordo garante a quitação total da dívida?

Como pagar com segurança (se for o caso)

- Exija contrato por escrito, com todas as condições claras

- Certifique-se de que a dívida será baixada como quitada, não apenas como “paga parcialmente”

- Evite negociações por WhatsApp, SMS ou intermediários desconhecidos

- Salve todos os comprovantes e conversas oficiais

Dica final

Pagar dívida prescrita não limpa seu score por si só. Para isso, você precisa reorganizar suas finanças e criar um histórico positivo de crédito.

Se você quer sair das dívidas com clareza e evitar novos erros, este passo a passo pode ser um divisor de águas:

👉 Guia Para Sair das Dívidas – um método prático para limpar seu nome e retomar o controle com segurança.

Como reconstruir sua vida financeira depois disso?

Conseguir limpar o nome, especialmente sem precisar pagar a dívida, já é uma grande vitória. Mas essa conquista só se sustenta se você mudar a forma como lida com o dinheiro daqui pra frente.

Reconstruir sua vida financeira exige três coisas: clareza, consistência e consciência emocional. Não é complicado — mas precisa de foco e atitude.

- Entenda sua realidade financeira com honestidade

Anote tudo o que entra e sai. Evite estimativas. Saber exatamente para onde o dinheiro vai é o primeiro passo para assumir o controle.

👉 Como Fazer um Orçamento Familiar Simples e Eficiente - Estabeleça metas possíveis e comemore cada avanço

Nada de querer quitar todas as dívidas ou juntar R$ 10 mil em um mês. Comece com metas simples e possíveis, como guardar R$ 30 por semana.

👉 Como Criar Metas Financeiras Realistas e Cumpri-las - Construa um bom histórico de crédito

Seu nome pode estar limpo, mas agora é hora de mostrar que você é um bom pagador. Pague no vencimento, use o crédito com sabedoria e mantenha seu score subindo.

👉 Como Aumentar o Score de Crédito de Forma Simples e Segura - Monte sua reserva de emergência, nem que seja com R$ 20 por mês

Você não precisa esperar sobrar dinheiro. O ideal é incluir esse hábito no seu planejamento o quanto antes, mesmo com pouco.

👉 Como Montar uma Reserva de Emergência Passo a Passo - Reeduque sua relação emocional com o dinheiro

Muitas vezes, o que sabota suas finanças não é a falta de conhecimento — é o impulso, o medo, a ansiedade. Se você sente que vive repetindo os mesmos erros, mesmo sabendo o que deveria fazer, talvez o problema esteja no comportamento, não no plano.

👉 Descomplicando o Cérebro é um treinamento que ajuda você a entender como suas emoções influenciam suas escolhas financeiras. Ideal para quem quer mudar de verdade, sem fórmulas mágicas.

Reconstruir sua vida financeira é mais do que pagar contas. É recuperar sua paz, sua dignidade e sua liberdade. Comece no seu ritmo, com foco no que importa. O mais difícil você já fez: decidiu virar a página.

Perguntas Frequentes sobre Dívidas Prescritas

O que acontece com a dívida após 5 anos?

Ela continua existindo no registro interno do credor, mas perde a validade judicial. Isso significa que a empresa não pode mais processar você nem manter seu nome negativado. Legalmente, o nome deve ser retirado do SPC, Serasa ou qualquer outro birô de crédito.

É possível limpar o nome sem pagar a dívida?

Sim. Se a dívida estiver prescrita, ou seja, se já passaram mais de 5 anos desde o vencimento original e você não renegociou, seu nome deve ser retirado automaticamente dos registros de inadimplência. A empresa perde o direito de negativar seu CPF.

Posso ser cobrado mesmo com a dívida prescrita?

Sim, mas apenas de forma extrajudicial. A empresa pode enviar e-mails, cartas ou mensagens tentando negociar. Porém, ela não pode ameaçar, te constranger ou sugerir que vai entrar com ação judicial — isso é ilegal.

É crime manter o nome negativado após a prescrição?

Não é crime, mas é uma prática proibida. Negativar ou manter o CPF restrito após o prazo de 5 anos pode ser classificado como cobrança indevida. Você tem o direito de contestar e, em alguns casos, pode pedir indenização.

Pagar uma dívida prescrita melhora o score?

Nem sempre. O simples pagamento não garante aumento automático. O que realmente melhora o score é manter um bom comportamento financeiro depois: pagar contas em dia, evitar atrasos e reduzir o uso do crédito rotativo.

Posso ser negativado novamente pela mesma dívida?

Não. Uma dívida só pode gerar negativação por até 5 anos. Após isso, mesmo que o valor não tenha sido pago, não pode mais voltar ao seu CPF. Se isso acontecer, registre reclamação no Procon ou no consumidor.gov.br.

Vale a pena pagar uma dívida já prescrita?

Depende. Se você quer financiar, retomar relacionamento com o banco ou aproveitar um desconto vantajoso, pode valer a pena. Mas cuidado: pagar sem acordo formal pode reativar a dívida. Avalie bem antes de decidir.

Conclusão

Se você carregava uma dívida antiga há anos, agora sabe que existe uma saída — e ela é garantida por lei. A prescrição não apaga o passado, mas te dá a chance real de escrever um novo capítulo, com o nome limpo e a consciência tranquila.

Muitos acreditam que só é possível sair das dívidas pagando tudo. Mas a verdade é que, em alguns casos, a melhor decisão é conhecer seus direitos e agir com inteligência.

Agora que você entendeu como funciona a prescrição de dívida, o próximo passo é reorganizar sua vida com segurança e visão de futuro.

Se você quer um guia claro para fazer isso do jeito certo, sem atalhos perigosos:

👉 Guia Para Sair das Dívidas — o passo a passo que já ajudou milhares de brasileiros a retomar o controle da própria vida financeira.

Você não precisa saber tudo sobre finanças. Só precisa tomar a primeira decisão — e dar o próximo passo com consciência.

Seu nome limpo é só o começo. A sua virada começa agora.