Você já sentiu que sua dívida do cartão de crédito virou um problema fora de controle? Se a resposta é sim, você não está sozinho. Milhares de pessoas acumulam dívidas todos os meses no Brasil, principalmente porque os juros do cartão estão entre os mais altos do mercado.

Mas a boa notícia é que existe uma forma de virar esse jogo. Este guia detalhado vai te mostrar tudo: o que é a bola de neve, por que ela acontece e o passo a passo para quitar sua dívida de forma estruturada e recuperar o controle da sua vida financeira.

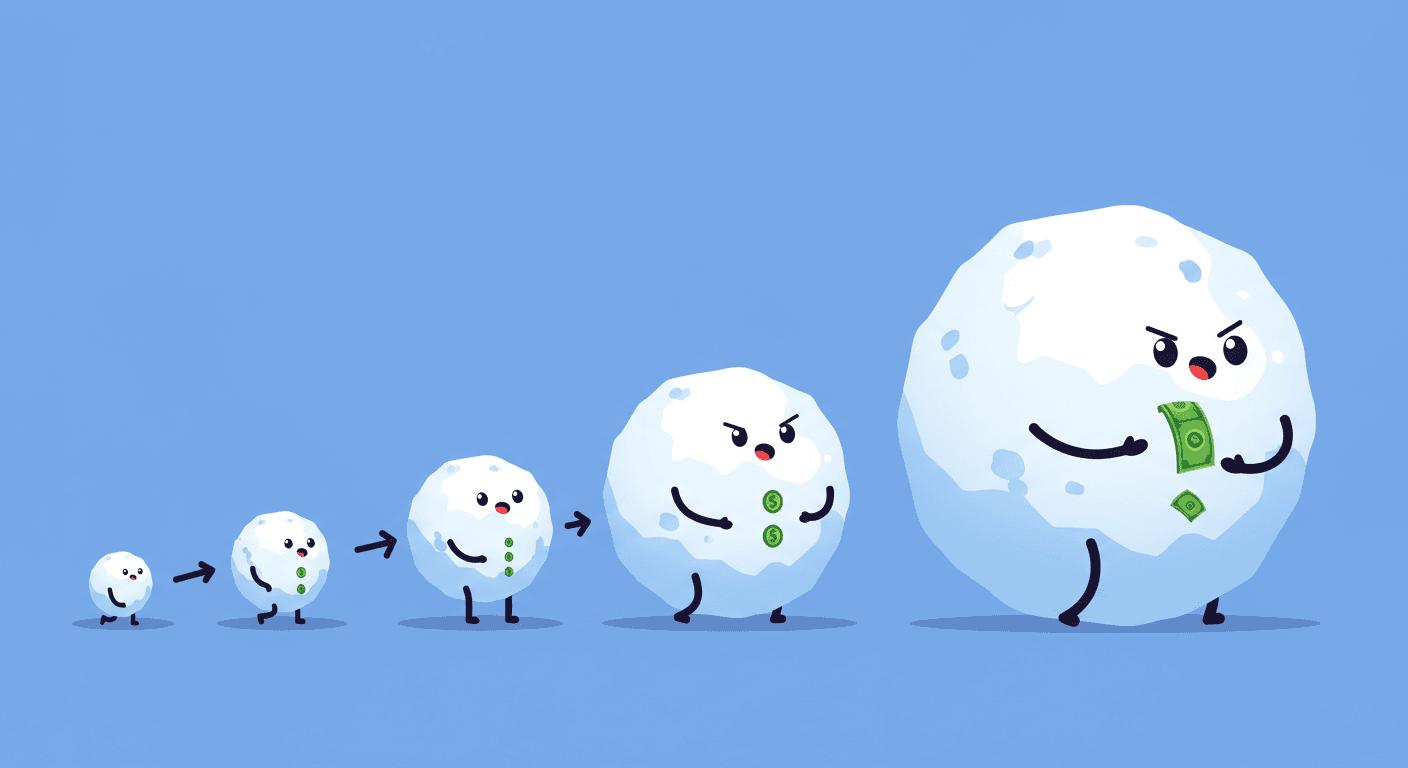

O Que é a Bola de Neve do Cartão de Crédito?

A expressão bola de neve se refere ao crescimento acelerado de uma dívida que não é paga integralmente. Quando você faz apenas o pagamento mínimo ou parcela o saldo, entram em cena os juros compostos. Com isso, o valor aumenta a cada mês, até ficar praticamente impagável.

Segundo o Banco Central, a taxa média de juros do rotativo do cartão ultrapassa 400% ao ano. Isso significa que uma fatura de R$1.000 pode virar mais de R$5.000 em pouco tempo.

Por isso, o primeiro passo é entender o tamanho real da dívida e se comprometer a não ignorar mais o problema.

Principais Motivos Que Levam à Bola de Neve

A maior parte das pessoas não se endivida por falta de caráter ou responsabilidade. Os principais fatores são:

- Ausência de planejamento financeiro

- Uso do cartão como extensão do salário

- Compras parceladas sem controle

- Emergências inesperadas, como despesas médicas ou perda de renda

Reconhecer a origem da dívida é fundamental para impedir que ela aconteça novamente.

Passo a Passo Completo Para Sair da Dívida do Cartão

1. Descubra o Valor Real da Sua Dívida

Comece solicitando o CET (Custo Efetivo Total) da dívida. Ele reúne tudo: juros, multas e encargos. Você pode encontrar essa informação na fatura ou no aplicativo do banco. Se tiver mais de um cartão, faça esse levantamento de todos.

2. Faça um Diagnóstico Detalhado do Seu Orçamento

Liste:

- Sua renda mensal líquida

- Todos os gastos fixos

- As despesas variáveis

- Quanto sobra no final do mês

Se a sobra for menor que o valor da fatura, será necessário cortar gastos e buscar alternativas de negociação.

3. Entenda os Juros Compostos na Prática

Veja este exemplo realista:

| Mês | Dívida Inicial | Juros (15%) | Total |

|---|---|---|---|

| 1 | R$1.000 | R$150 | R$1.150 |

| 2 | R$1.150 | R$172,50 | R$1.322,50 |

| 3 | R$1.322,50 | R$198,37 | R$1.520,87 |

Perceba como em apenas 3 meses a dívida aumenta mais de 50%.

4. Pare de Usar o Cartão de Crédito Imediatamente

Enquanto você continua usando o cartão, mesmo pagando parte da dívida, seu saldo aumenta novamente. Considere guardar o cartão em casa ou solicitar bloqueio temporário até quitar o débito.

5. Corte Gastos e Crie um Orçamento Enxuto

Separe as despesas essenciais das supérfluas. Alguns exemplos de cortes possíveis:

- Reduzir pedidos de delivery

- Cancelar assinaturas que você não usa

- Evitar compras por impulso

Se quiser aprofundar este tema, recomendo o artigo 15 Maneiras de Economizar Dinheiro no Dia a Dia.

6. Negocie com o Banco ou a Operadora do Cartão

Ligue para o atendimento e informe que deseja negociar a dívida. Pergunte sobre:

- Parcelamento da fatura com taxa reduzida

- Desconto para pagamento à vista

- Isenção de multas e encargos

Anote o protocolo e peça confirmação por e-mail.

7. Avalie Trocar a Dívida Cara por Uma Mais Barata

Crédito consignado, empréstimo pessoal e refinanciamento podem ser opções com taxas bem menores. Antes de contratar, compare o CET de cada modalidade.

8. Faça um Plano de Pagamento Sustentável

Monte uma simulação de pagamento, levando em conta o valor que você consegue separar mensalmente.

Estudo de Caso Fictício:

João tinha uma dívida de R$4.500. Negociou parcelar em 12 vezes de R$450 com taxa reduzida de 3% ao mês. Ao cortar gastos de lazer e suspender o uso do cartão, ele conseguiu quitar em 12 meses.

9. Acompanhe Tudo de Perto

Use planilhas ou aplicativos para monitorar cada parcela paga. Isso vai trazer sensação de progresso e motivação.

Se preferir, cadastre-se no Clube da Grana para receber um modelo de planilha gratuita assim que estiver disponível.

10. Reorganize Sua Relação com o Dinheiro

Quitar uma dívida não é o fim da jornada. É só o começo. O próximo passo é criar novos hábitos:

- Definir metas claras de poupança

- Formar uma reserva de emergência

- Utilizar crédito com responsabilidade

Veja nosso guia Como Sair das Dívidas com Planejamento e Disciplina para orientações mais detalhadas.

Dúvidas Frequentes Sobre Dívidas de Cartão

O banco pode entrar com ação judicial?

Sim, principalmente se a dívida for alta. Mas antes disso, costuma haver tentativa de negociação.

É melhor parcelar ou pagar o mínimo?

Parcelar normalmente tem juros mais baixos e prazo fixo. O mínimo ativa o rotativo, que é muito mais caro.

O que acontece se eu não pagar nada?

Seu nome vai para órgãos de proteção ao crédito e você pode ser processado. Além disso, a dívida continua crescendo com juros.

Quanto tempo até a dívida prescrever?

Após 5 anos, ela caduca no cadastro de inadimplentes, mas a cobrança pode continuar.

Conclusão

Ter uma dívida que vira uma bola de neve é assustador. Mas você não precisa enfrentar isso sozinho. Seguindo este passo a passo, com disciplina e planejamento, é possível recuperar o controle e recomeçar.

Para continuar aprendendo, leia também:

- Como Fazer um Orçamento Familiar Simples e Eficiente

- Como Sair das Dívidas em 30 Dias Mesmo Ganhando Pouco

- Cartão de Crédito: Como Usar Sem Cair em Dívidas

Se este conteúdo foi útil, compartilhe com alguém que também esteja passando por essa situação.